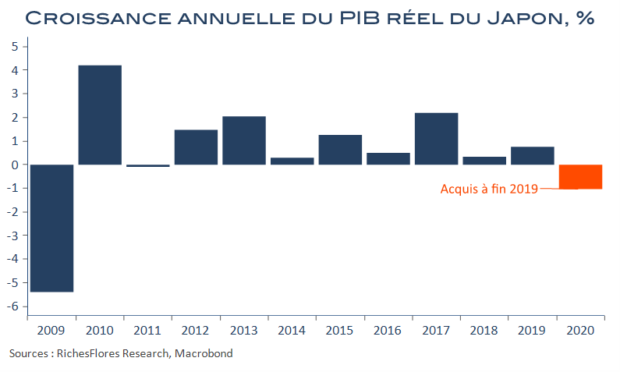

C’était à prévoir au vu du choc provoqué par la hausse des taxes à la consommation du 1er octobre, le PIB japonais a fortement reculé au quatrième trimestre pour se contracter de 1,6 % par rapport au trimestre précédent et de 0,4 % sur un an. Si 2019 sauve les meubles avec une croissance annuelle de 0,8 %, la détérioration de la situation économique est particulièrement marquée en fin d’année. Avec un acquis de -1 % pour 2020 et une première moitié d’année forcément impactée par le Coronavirus, il sera assurément difficile à l’économie nippone de redresser la barre ; il faudrait, en effet, une hausse du PIB de 0,4 % au cours de chacun des trimestres de cette année pour revenir à zéro en moyenne. Sauf forte révision à la hausse de cette première estimation du PIB du quatrième trimestre, ce qui est assez coutumier au Japon, 2020 pourrait ainsi marquer la première année de récession du PIB depuis 2009.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre