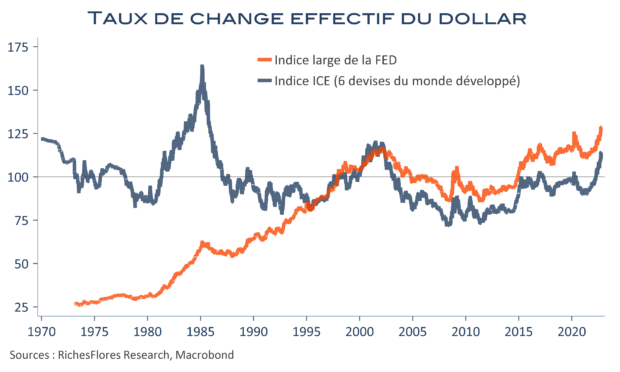

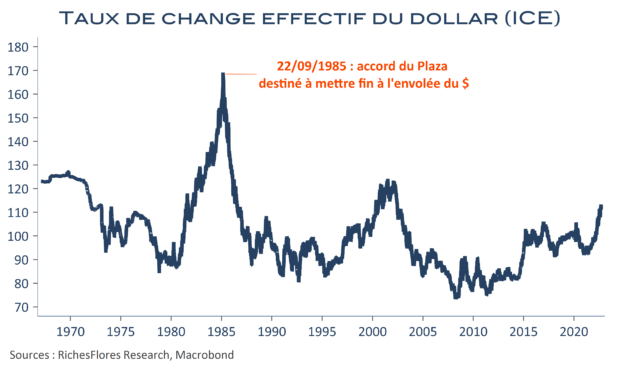

Le retour de l’inflation s’accompagne d’un regain de désordres monétaires comme il ne s’en était pas produit depuis bien longtemps, notamment illustré par l’envolée du dollar à l’égard de la plupart des autres devises. L’indice ICE, le plus suivi sur les marchés financiers, s’est ainsi apprécié de plus de 22 % au cours de l’année écoulée, retrouvant son plus haut niveau depuis 2002. Une mesure plus large de la FED, qui intègre également les devises émergentes, indique une hausse moitié moindre, néanmoins, suffisante pour que le billet vert trône sur un record absolu depuis 1973. Ce n’est pas de la bonne santé de l’économie américaine que le dollar tire son avantage. A plus de 1.000 milliards de dollars, son déficit courant n’a jamais été aussi important, en effet. Quant à la croissance économique elle est anémique depuis le début de l’année et plutôt inférieure à celle de nombreux pays concurrents. C’est donc exclusivement de son statut de monnaie refuge et du resserrement tambour battant de la politique monétaire de la FED contre l’inflation que le billet vert tire son succès. De fait, la hausse du dollar ne devrait guère lui déplaire : elle limite l’inflation importée et est censée affaiblir l’économie par les pertes de compétitivité. Il s’agirait donc, en théorie, d’un parfait instrument au service de la lutte contre l’inflation. Malgré tout, l’économie américaine n’est pas particulièrement ouverte à l’exportation. La croissance de ces dernières n’a pas apporté plus de 0,3 point par an à celle du PIB depuis 2000, à comparer à 1,7 points en Allemagne et même 0,7 pt en France. Autant dire que le choc de change n’est guère significatif pour en espérer un effet notable sur l’activité. L’économie américaine étant très dépendante de ses importations de biens, c’est davantage par ses effets sur le prix de ces dernières que l’envolée du dollar peut avoir un impact apprécié par la FED. Mais, là encore, la conclusion ne coule pas de source. Non seulement, en effet, l’inflation américaine est de plus en plus endogène mais, dès lors que la hausse du dollar revient à exporter l’inflation que l’Amérique réimportera en large partie, l’idée que son impact soit durablement désinflationniste est discutable. L’envolée du dollar a-t-elle donc un quelconque avantage ? Dit autrement, doit-elle être considérée comme une nuisance collatérale malheureuse de la politique monétaire de la FED qui aurait surtout des effets ravageurs sur le reste du monde ou sert-elle d’autres ambitions qui pourraient justifier de l’assimiler à une guerre des changes ? La question, dans le contexte particulier actuel, se pose indiscutablement.