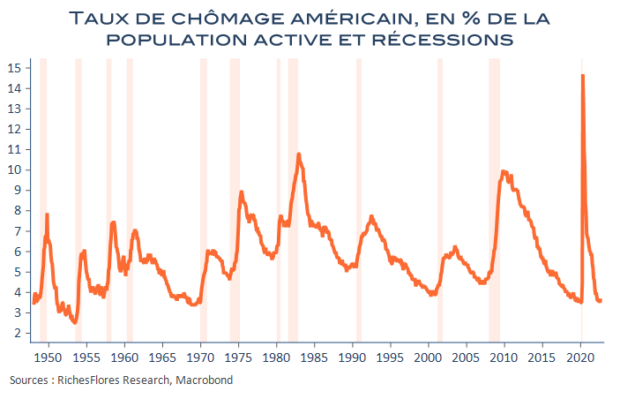

Rares sont les économistes et acteurs financiers qui ratent le rendez-vous de la publication du rapport sur l’emploi américain du premier vendredi du mois, tant sa résonance est importante sur les marchés. À travers ces chiffres se décryptent les tendances de revenus et de consommation de la première économie mondiale et, par là-même, de ses perspectives ainsi, pour une bonne part, de celles de nombre de ses fournisseurs dont elle est tant dépendante. Des créations de postes vigoureuses sont perçues comme un signe de bonne santé difficilement contestable : si les entreprises embauchent c’est, effectivement, qu’elles ont des besoins pour produire, a priori, davantage… La réalité est plus complexe, inhérente notamment à des possibles phénomènes de substitution capital-travail ou à ceux de rattrapages après des blocages plus ou moins durables, comme récemment. Powell a souvent fait référence à la vigueur des créations d’emplois pour défendre l’idée que l’économie américaine était robuste et avait la capacité de faire face au resserrement monétaire qu’il opérait, faisant fi du processus de rattrapage post-covid en cours, et la plupart des spécialistes savent que la FED n’arrêtera pas le relèvement de ses taux d’intérêt tant que les créations d’emplois resteront suffisantes pour maintenir le taux de chômage à son bas niveau présent. Car c’est, in fine, plus que l’inflation immédiate, ce dernier indicateur que vise la FED, dont le niveau actuel est perçu comme un facteur d’inflation salariale contre lequel elle doit se prémunir. Problème, quand le taux de chômage commence effectivement à se redresser, c’est en général que l’économie est déjà en récession et que les chances d’opérer un ajustement en douceur ont déjà disparu. Ainsi, plus la FED va vite en besogne, plus la probabilité que le taux de chômage remonte se rapproche. Elle pourra alors, lever le pied, dans des proportions plus ou moins importantes selon l’ampleur des dégâts occasionnés par le resserrement monétaire. À quelle distance sommes-nous de ce moment ?

L’emploi américain, la fonction de réaction de la FED et les récessions

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre