Après un nouveau rallye en octobre, les marchés résistent, faisant feu de tout bois pour tirer les indices en dehors des zones de risque. La FED promet de prolonger son cycle de hausse de taux ? Qu’à cela ne tienne, les regards se tournent sur la Chine, où le gouvernement semble reconsidérer sa politique « zéro-covid dynamique », et l’appétit pour le risque revient : pétrole à 98$ le baril de Brent, métaux industriels en hausse de 3 % à plus de 6 % en une séance et bourses enflées de 2,5 % en Europe et de plus de 1 % aux Etats-Unis.

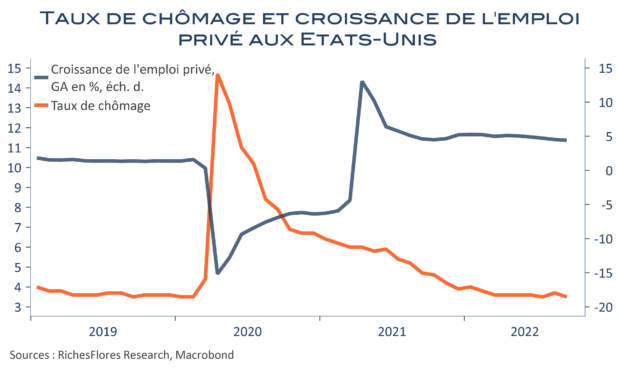

La croissance serait sauvée par la Chine, l’inflation capée par le retour de son offre et les menaces d’une FED trop restrictive réduites par la remontée du taux de chômage à 3,7 % en octobre, niveau où il était pourtant déjà en août…

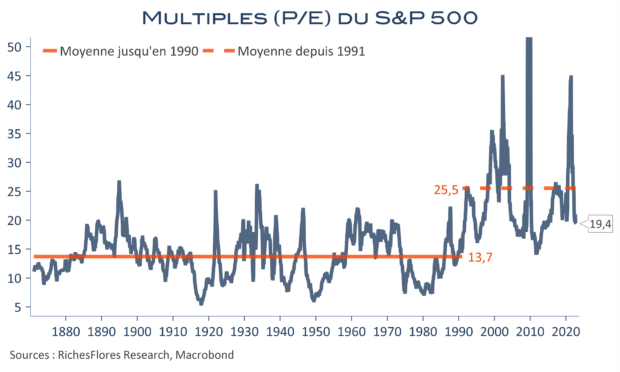

On marche, bien sûr, sur la tête mais comment écarter l’éventualité que les marchés continuent à avoir gain de cause encore un temps et parviennent à convaincre un public d’investisseurs impatients de mettre à profit les signaux de valorisations soi-disant attractives, tels les multiples prétendument sur des plus bas, pour ceux qui n’observent l’histoire que par le petit bout de la lorgnette des trente dernières années de désinflation.