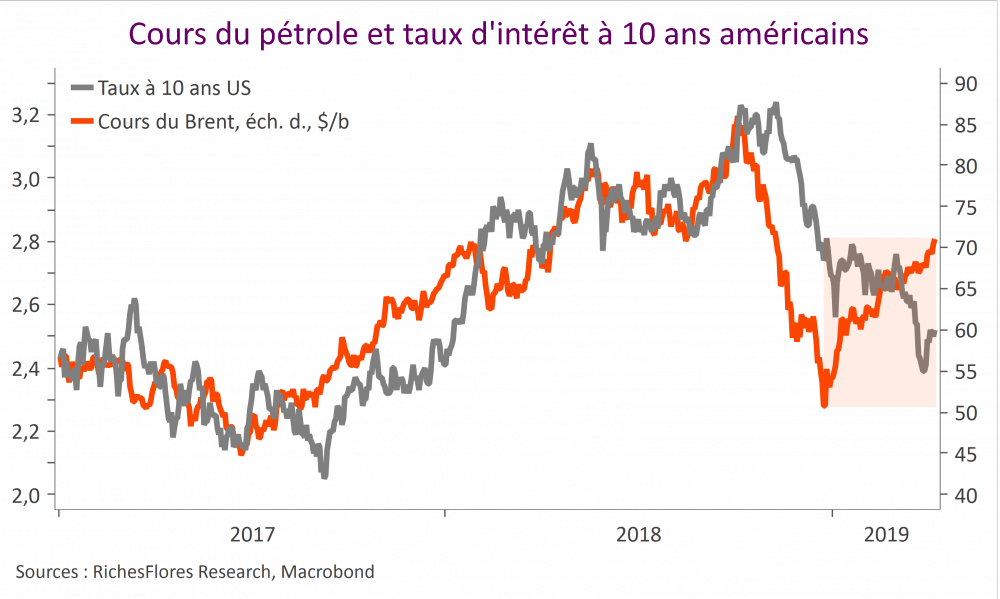

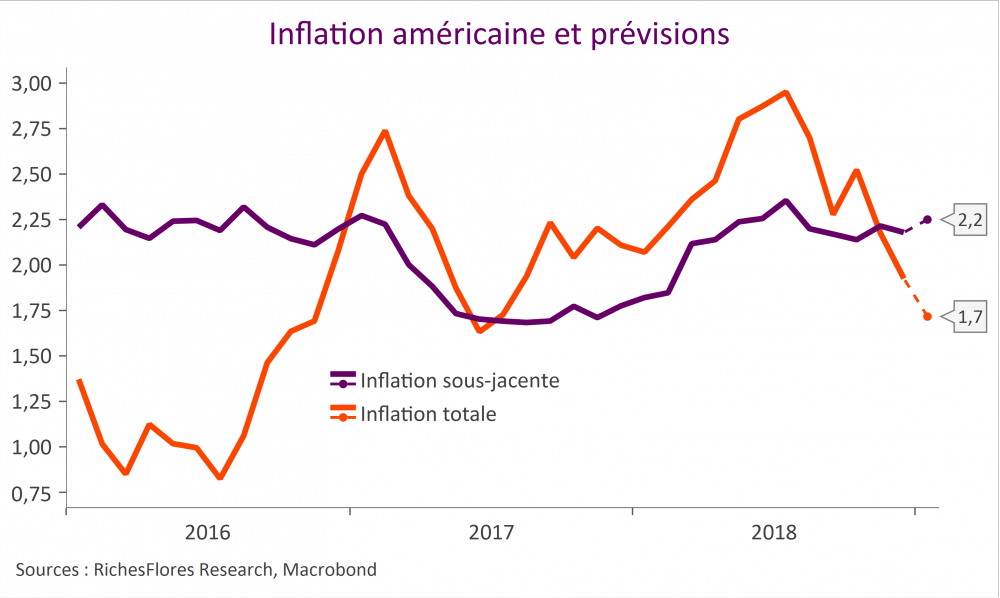

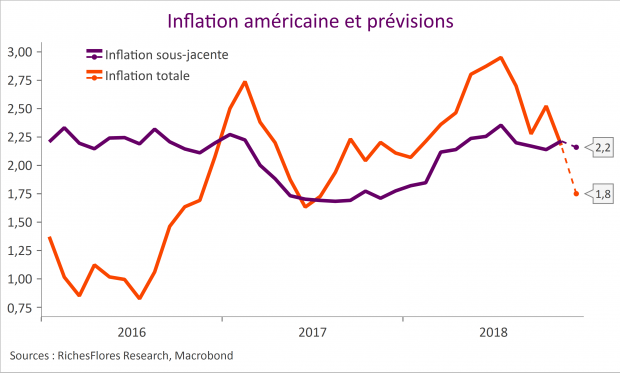

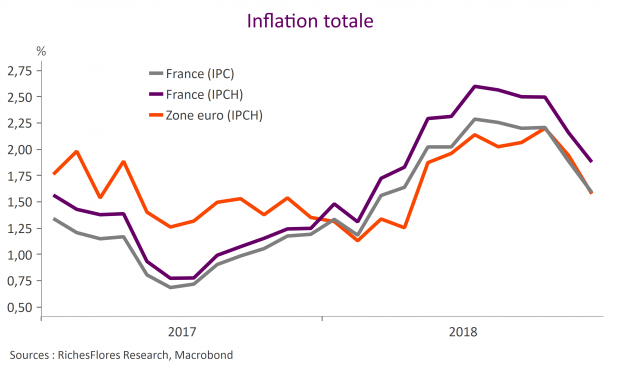

A plus de 70 dollars, les cours du pétrole menacent une nouvelle fois l’équilibre économique, à ceci près, qu’au contraire de ce qui s’est passé en 2017-2018, la remontée des cours du brut ne fait même plus vibrer le niveau des taux d’intérêt. De fait, ni marchés ni banquiers centraux ne semblent plus envisager que la hausse des prix de l’énergie puisse réveiller l’inflation. C’est en l’occurrence tout l’inverse que risquent d’illustrer les données américaines de cette semaine…