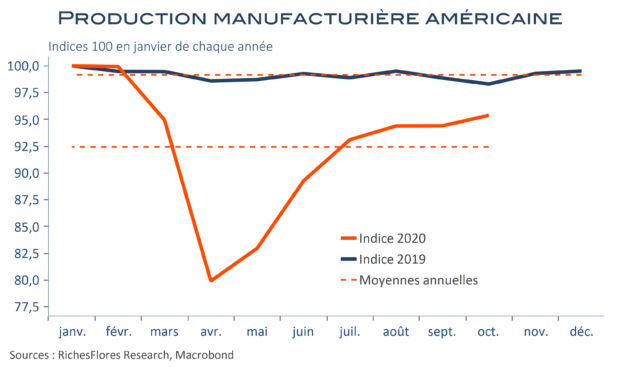

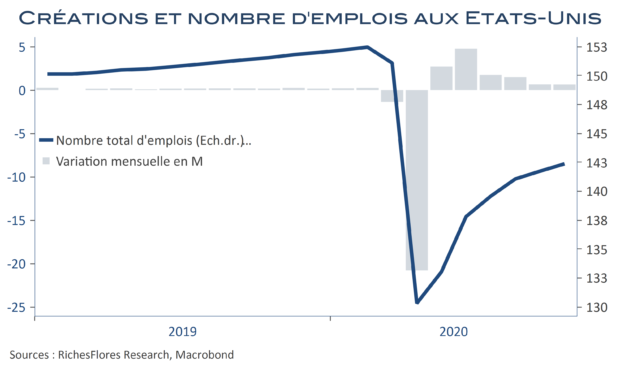

En octobre, seulement 638 K emplois salariés ont été créés aux Etats-Unis, soit une nouvelle décélération après les 672 K nouveaux postes de septembre. Le mois écoulé a pourtant été plutôt bon dans le privé, avec 906 K créations de postes, légèrement plus, donc, que le mois dernier (892 K). La hausse des salariés dans l’hôtellerie et les loisirs, bien que nettement moins forte qu’en septembre, a largement contribué à ce résultat, avec 271 K nouveaux postes. En deuxième place, les services professionnels ont ajouté 208 K postes, soit 86 K de plus que le mois précédent. Enfin, les commerce s’est également amélioré. Signe d’une activité plus vigoureuse, offrant plus d’opportunités, le taux de participation des 19-24 ans a poursuivi son redressement à vive allure et retrouvé son niveau d’avril 2019 ; simultanément, les emplois -salariés et non-salariés- à temps partiel se sont accrus de plus d’un million, leur plus forte progression depuis juin, et la durée hebdomadaire du travail se maintient à un niveau record de 34,8 heures.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre