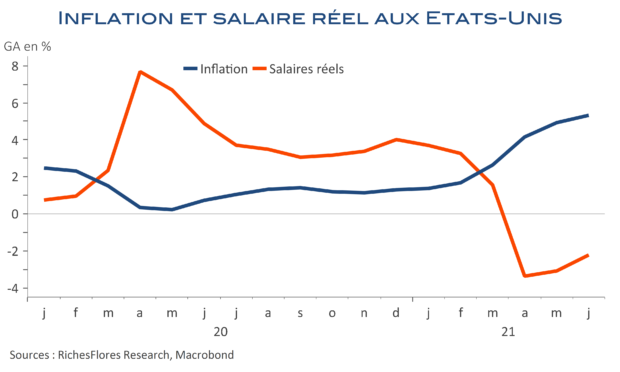

Energie, alimentation, véhicules d’occasion, tarifs aériens, hôtels… La liste des composantes à l’origine de la flambée des prix s’allonge de mois en mois aux Etats-Unis. L’inflation annuelle totale est ressortie à 5,4 % en juin et 4,5 % pour ses seules composantes hors énergie et alimentation. Ça fait beaucoup pour des ménages encore très fragilisés. En juin, la hausse du salaire moyen n’a été que de 0,3 %, soit 0,6 % de moins que celle de 0,9 % des prix. Sur douze mois, la perte de salaire réel s’élève à 2,2 % dont 1,8 % concentrés au cours des six derniers mois. De tels chocs se traduisent traditionnellement par des baisses proportionnelles des dépenses. Une telle issue pourrait être, en théorie, évitée compte tenu du surcroît d’épargne mais il faudrait pour cela que l’épargne soit équitablement distribuée, ce qui n’est pas le cas. Conséquence, l’inflation fait s’écraser davantage la courbe des taux d’intérêt ; manquerait plus, dans un tel contexte, que la FED durcisse le ton pour envoyer l’économie au tapis…