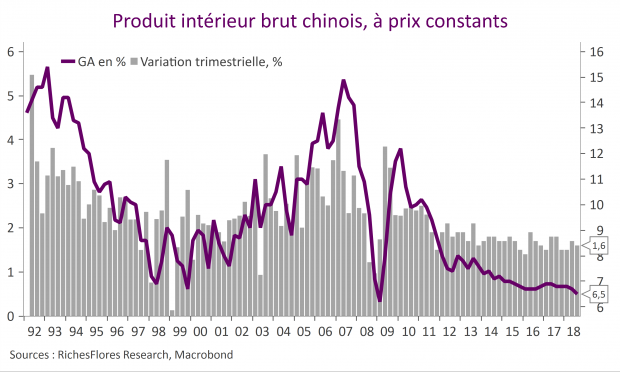

Sans réelle surprise, compte-tenu des indicateurs récents, la situation économique chinoise s’est nettement dégradée au troisième trimestre.

Durant cette période, le PIB réel aurait augmenté de 1,6 %, après 1,7% au deuxième trimestre (chiffre initialement annoncé à 1.8 %). En glissement annuel, ce résultat se traduit par une croissance 6,5 %, après 6,7 %, contre 6,6 % prévu par le consensus de marché. Il s’agit du résultat le plus faible depuis 2009 où la croissance avait atteint 6,2 %.