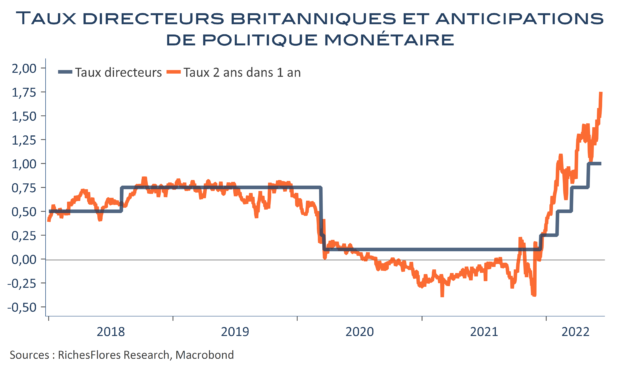

Qu’importe l’inflation toujours à deux chiffres, le commentaire sur la politique monétaire future préfère faire mention d’une surveillance accrue sur les prix plutôt que de la nécessité de poursuivre les restrictions. Sous-entendu, la hausse de 50 points de base, à 4 %, décidée à 7 voix contre 2, pourrait être la dernière, à moins d’un nouveau rebond des indicateurs d’inflation ou de salaires. Comme la Fed, hier, cette prise de position, plutôt dovish, a fait décoller les indices boursiers, baisser les rendements des obligations et la devise britannique. A ceci près que les signaux en provenance des Etats-Unis pouvaient logiquement conduire la Fed à lever le pied, d’autant qu’elle prévoit, encore, des hausses de taux pour sa prochaine réunion. Concernant la BoE, le changement de net est nettement moins compréhensible.