Opération a priori réussie : la BCE est parvenue à ficeler un outil « anti-fragmentation » dans les temps, ce qui lui a permis de relever ses taux directeurs de 50 points de base sans provoquer trop de casse, voire même rassurer puisqu’elle ne s’engage pas davantage sur les développements à venir de sa politique monétaire qui évoluera en fonction des conditions. La BCE joue donc habillement la carte de la rigueur et de la retenue, réussissant le pari de n’apparaître ni « dovish » ni « hawkish » mais à peu près là où on l’imaginait pouvoir être compte-tenu de la complexité de sa tâche tout en protégeant quelque peu l’euro du risque d’effritement additionnel.

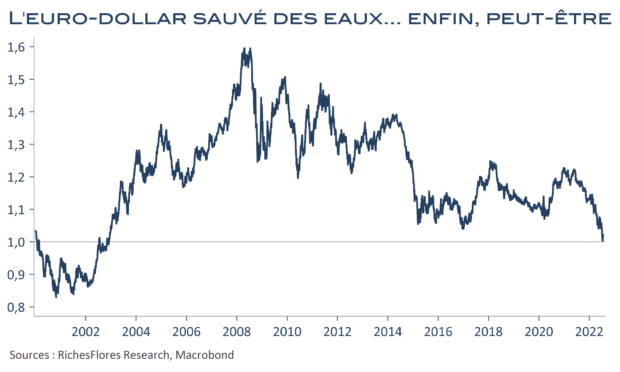

Reconnaissons néanmoins que sa réussite est facilitée par le contexte très complaisant de marchés qui, malgré une inflation de plus de 8,5 %, n’envisagent que de bien modiques remontées des taux directeurs et commencent à faire preuve de doutes croissants sur la santé de l’économie américaine. Ainsi, si l’euro-dollar a pu rebondir après les annonces de la BCE, c’est peut-être tout autant grâce à la chute du Phili Fed, dont l’indicateur des commandes est tombé à un plus bas depuis 1979, à en juger par les incohérences du TPI par rapport à l’objectif de normalisation monétaire affiché…