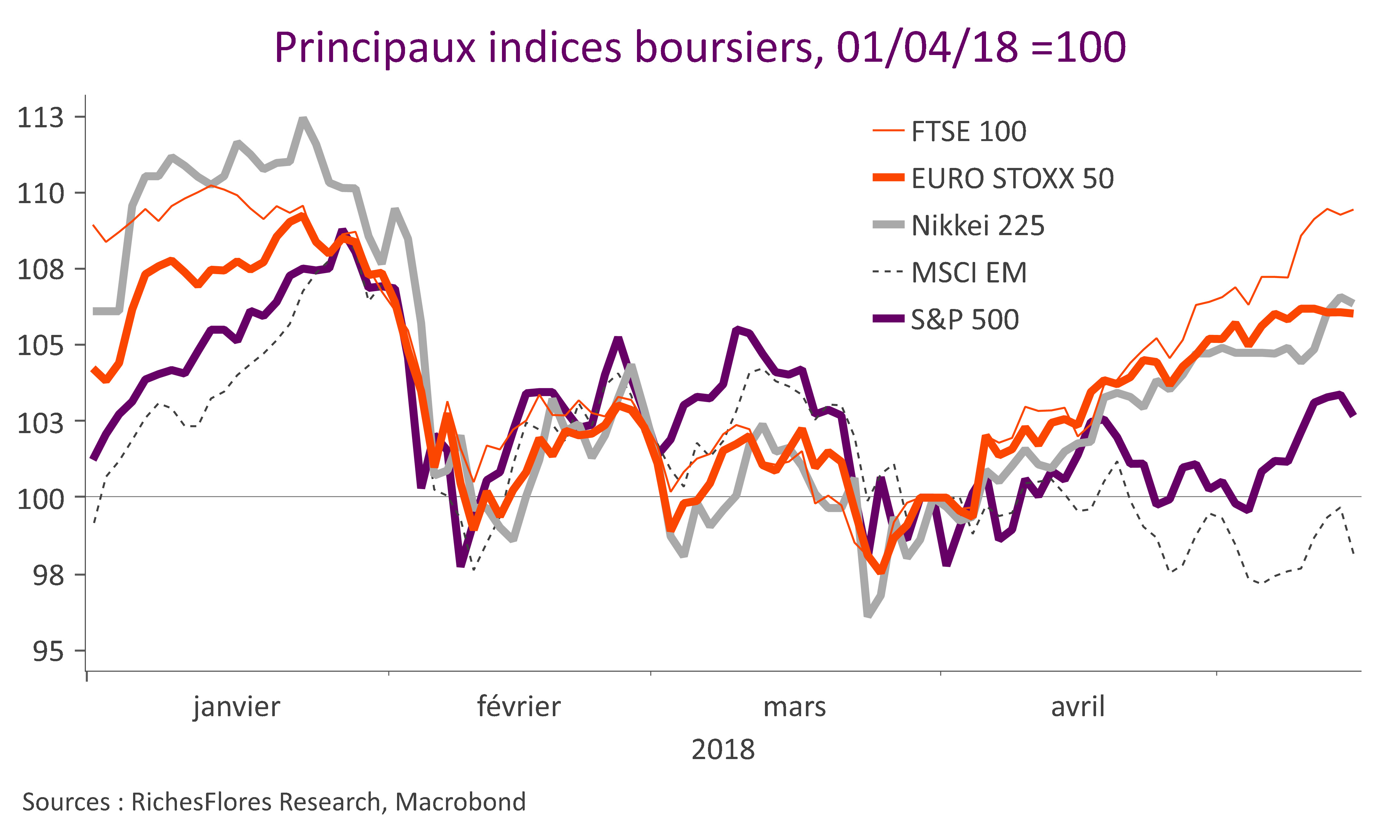

Les bons résultats des sociétés du premier trimestre et le regain de vigueur du dollar ont réussi à prendre l’ascendant sur les déceptions conjoncturelles, l’extrême dégradation du contexte géopolitique international et les effets redoutés de l’envolée des cours du pétrole en ce début de printemps. Entre le début avril et la mi-mai, les bourses du monde développé ont enregistré de vives progressions, particulièrement marquées en Europe et au Japon, avec des hausses de plus de 6 % de l’Eurostoxx et du Nikkei, voire de plus de 9 % pour le Footsie 100, une fois écartées les anticipations de hausse des taux de la Banque d’Angleterre.

À l’écart, les marchés émergents ont essuyé les plâtres de la remontée rapide des taux d’intérêt américains et du dollar, sur fond de tensions géopolitiques croissantes consécutives aux frappes en Syrie du 4 avril et à l’annonce du retrait des Etats-Unis de l’accord sur le nucléaire iranien, le 8 mai. Prises à revers par des sorties massives de capitaux, les plus grandes devises pétrolières ont le plus souvent décroché, le rouble perdant plus de 7 % de sa valeur dès lendemain des frappes et le real brésilien enregistrant des pertes comparables, bien que plus lissées dans le temps. Dans le même temps, le peso argentin subissait une crise violente et la lire turque sombrait sous le poids de la montée des tensions géopolitiques au Moyen-Orient.

Après une parenthèse début mai, au cours de laquelle, l’absence de tensions inflationnistes aux Etats-Unis a permis de faire retomber les craintes de remontées trop rapides des taux directeurs de la FED et, dans leur sillage, le cours du dollar, l’intensification des tensions géopolitiques a repris le pas sur les marchés internationaux.