You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: Taux US

Preview Fed – hausse des taux, vraiment ?

La FED, cela semblait acquis, devrait relever une nouvelle fois ses taux directeurs à 2.50 % au terme de son comité de politique monétaire, mercredi, avant, selon nous, de marquer une pause, au minimum, de plusieurs mois. Mais passera-t-elle vraiment à l’acte cette semaine ? À en juger par l’allure des marchés boursiers américains, la question se pose indiscutablement et, quoiqu’il en soit, la partie sera serrée. Par mesure de prudence, la FED pourrait se donner le temps et repousser sa décision au début d’année sans préjuger de ce qu’elle fera alors (scénario que les récents développements nous incitent à privilégier aujourd’hui). Si, au contraire, elle décide de suivre les anticipations des marchés qui pricent encore à 72 % une remontée de ses taux, il lui faudra assurément accompagner cette décision d’un discours très accommodant quant à l’orientation future de sa politique pour prévenir une chute potentiellement incontrôlable des marchés boursiers (pourquoi prendrait-elle un tel risque ?).

Jérôme Powell tire plus vite que son ombre. Trop tôt ?

Signe que la panique a gagné du terrain ces derniers temps, le président de la FED nous annonce que les taux directeurs sont proches de la neutralité. Voilà qui a bien changé en quelques semaines ; en octobre son appréciation sur cette même neutralité n’était-elle pas que nous en étions bien loin ?

Manifestement, la chute des marchés de ces dernières semaines inquiète le président de la FED qui dit redouter, à juste titre, un emballement à la baisse en cas d’erreur d’appréciation. Le scénario est, en somme, conforme à nos attentes : la dernière hausse des fed funds sera celle de décembre et sera suivie d’une pause ; à ceci près que Jérôme Powell devance l’appel de quelques semaines, ce qui est loin d’être anodin.

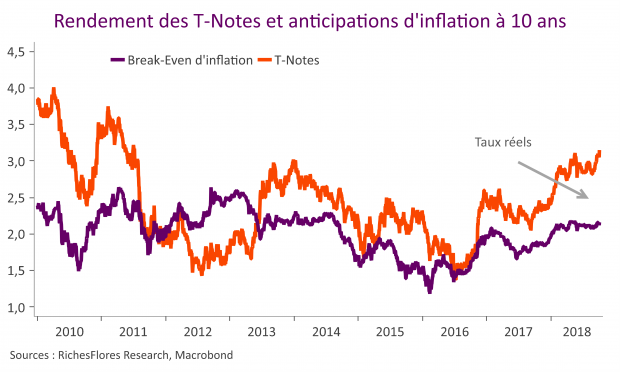

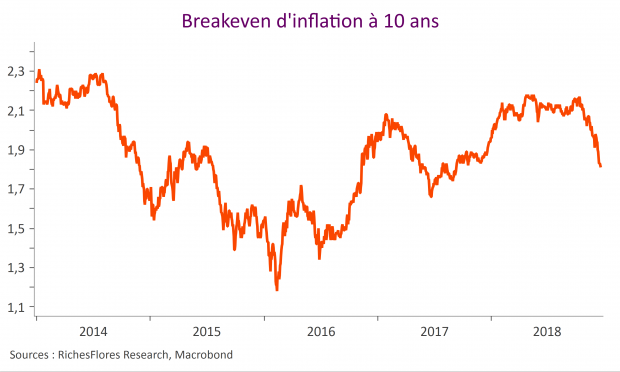

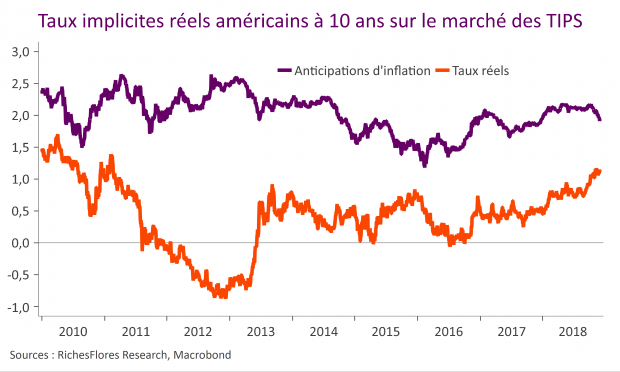

Plus favorables les unes que les autres, les données américaines finissent par faire décaler les taux longs

Malgré une extrême résistance ces dernières semaines, les marchés obligataires ont fini par craquer dans le sillage de données économiques américaines particulièrement favorables, comparables à ce que les Etats-Unis avaient coutume de procurer avant la crise de 2008 mais dont ils nous avaient privés depuis.

De telles évolutions s’accommodent mal du maintien des taux d’intérêt à leurs bas niveaux présents