Le regain de tensions et de volatilité des marchés financiers de la première quinzaine de février semble, en apparence, avoir été digéré. Après avoir perdu 9 % de sa valeur entre son point sommet historique du 26 janvier et le 8 février, l’indice MSCI mondial avait récupéré 3,5 % en fin de mois, en même temps que la plupart des tendances de marché susceptibles d’accréditer le scénario de reflation avaient repris le dessus. Nous restons dubitatifs par rapport à ces tendances, privilégiant un scénario de regain de tensions sur les marchés boursiers, dorénavant moins soutenus par le momentum des données économiques (voir à ce sujet notre baromètre) et par les fondamentaux du marché pétrolier.

Tag Archives: reflation

Sale temps pour le scénario de reflation

Au scénario de reflation que les marchés continuent de plébisciter malgré l’avertissement de ce début de mois, les données du jour ont mis du plomb dans l’aile. Comme nous l’avions envisagé la semaine dernière (voir à ce sujet «Normalisation des PMI»), l’indice PMI du climat des affaires manufacturier chinois s’est fortement replié ce matin. Cette détérioration semble bel et bien résulter de l’inflexion du momentum manufacturier mondial que reflètent, tout à la fois, les données de production et de commerce depuis la fin de l’année dernière. À cela s’ajoutent, sans doute, les effets dépressifs de la forte appréciation de yuan jusqu’en début de mois.

BMG janvier 2018 – Reflation, toute

Notre indicateur d’activité est stable, à 0,1 en janvier, retenu par un léger tassement sur le front de la consommation. L’investissement reste dynamique et les exportations toujours positives malgré des tendances disparates selon les régions. Notre indicateur d’inflation progresse davantage en territoire positif, à +1 après 0,5 en décembre. Lire la suite…

La reflation fait un nouvel adepte avec M. Draghi. Gare aux effets de mode.

Une seule petite phrase dont les banquiers centraux ont le secret aura suffi à convaincre que le président de la BCE, définitivement plus confiant, s’apprête à ajuster les curseurs de sa politique monétaire. En affirmant que «les forces déflationnistes ont été remplacées par des forces reflationnistes», M. Draghi a lancé mardi une petite bombe en direction des marchés. En quelques heures, le taux de change de l’euro s’est envolé à plus de 1,135 dollar et les taux d’intérêt à terme se sont partout redressés, renouant pour les deux ans allemands avec un plus haut depuis le 23 juin 2016, date du référendum britannique, tandis que, pour la première fois depuis longtemps, la probabilité implicite de hausse des taux directeurs de la BCE à horizon mi-2018 dépassait 50 %. Autant dire que Mario Draghi n’a pas intérêt à se tromper…

Le Beige book plombe les espoirs d’un deuxième trimestre revigoré et accroît le risque d’un statut quo de la FED en juin

Croissance modeste ou en ralentissement, inflation absente et faibles créations d’emplois malgré des goulots d’étranglement certains sur le marché du travail, le Beige book du mois de mai est en phase avec ce que relatent les indicateurs récents : malgré un ressaisissement des dépenses de consommation ces deux derniers mois, l’économie américaine s’enlise. En dépit de toutes les bonnes raisons de ne pas reculer, la probabilité que la FED préfère marquer une pause dans ses hausses de taux est bien réelle, un scénario à ce stade ignoré par les marchés qui intègrent à plus de 90% un nouveau relèvement de 25 pb le 14 juin…

Politiques monétaires : trop de disparités pour être efficaces

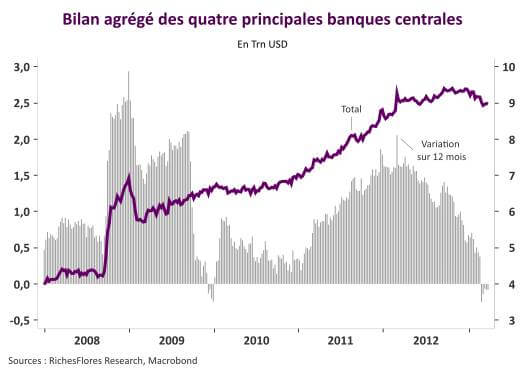

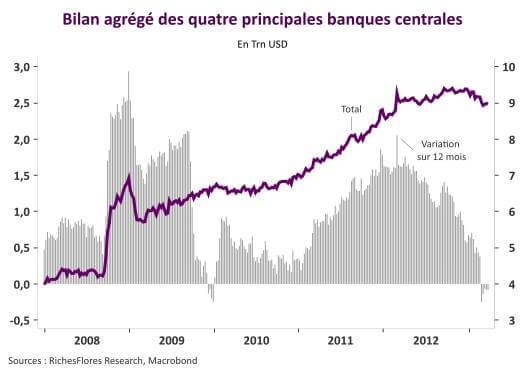

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

{kind=link}