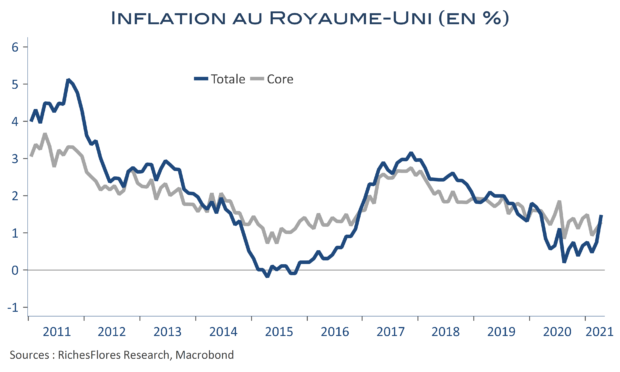

Voilà le genre de déclarations auxquelles il va sans doute falloir s’habituer. Après avoir annoncé un ralentissement de ses achats d’actifs il y a trois semaines, la Banque d’Angleterre pourrait considérer la perspective d’une remontée de ses taux d’intérêt courant 2022, selon l’un des membres de son Comité de politique monétaire Gertjan Vlieghe. L’annonce a surpris. L’inflation britannique est loin d’avoir été parmi les plus vigoureuses ces derniers mois et les perspectives économiques post-Brexit sont encore aux proies à de nombreuses interrogations. Mais la reprise est là, elle est plutôt vigoureuse et incite la BoE à revoir à la hausse ses prévisions. Les déclarations de Vlieghe sont un peu comme la réponse du berger à la bergère.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre