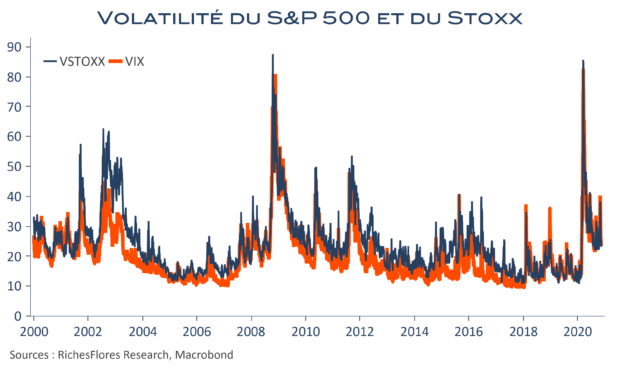

Après une semaine d’euphorie dans le sillage de la présidentielle américaine, il ne manquait plus que la bonne nouvelle infaillible d’un vaccin anti-Covid pour propulser les indices européens au-delà des résistances sous lesquelles ils plafonnaient depuis le printemps. Voilà qui est donc fait ; un mouvement d’autant plus facile à opérer que les volumes de transactions n’étaient pas franchement au rendez-vous ce lundi. Et maintenant ? L’exploit a été tellement laborieux qu’il faudrait sans doute de bien mauvaises nouvelles pour le ravaler. L’hypothèse ne peut à l’évidence être exclue mais ne s’impose pas comme la plus probable à brève échéance. De là à envisager d’aller beaucoup plus haut, c’est une autre histoire, dans un contexte toujours très fragile dans lequel, outre le risque de déceptions économiques et sanitaires, planent ceux d’un dégonflement de la bulle technologique et d’une remontée trop précoce des taux d’intérêt et des cours du pétrole… La volatilité pourrait avoir de plus beaux jours devant elle que les indices boursiers !