Le réconfort procuré par l’annonce d’un rebond de 0,4 % du PIB français du troisième trimestre n’a pas duré longtemps. Si la croissance, en France, s’est incontestablement mieux tenue au troisième trimestre, offrant notamment de bonnes surprises sur le front de l’investissement des entreprises, la transformation de cet essai en amélioration pérenne risque de trouver bien des embûches sur son chemin à en juger par la confiscation du soutien représenté par le secteur automobile au cours de la période et par la mauvaise tournure de la conjoncture européenne dans son ensemble.

Tag Archives: France

Preview Inflation Zone_Euro & France : Le point haut est atteint

L’inflation en Zone Euro devrait rester stable à 2 % en g.a. en juillet mais un risque à la hausse ne peut être exclu, conséquence d’une possible surprise à la hausse de l’inflation française qui pourrait accélérer à 2.2 % (après 2.0 % en juin) ou de poursuite de tensions sur les prix de l’alimentation dans l’ensemble de la zone.

Les prix de l’énergie resteront le principal facteur de pressions à la hausse mais cette dynamique va se retourner sur le second semestre et début 2019. A l’inverse des attentes de la BCE, l’inflation sous-jacente devrait rester atone à 1 %.

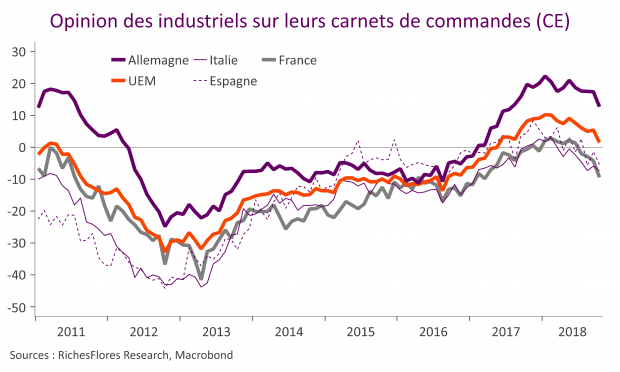

Le ralentissement « temporaire » prend racine en Allemagne… La France suit. La tâche se complique pour la BCE

Après la nouvelle chute des commandes à l’industrie publiée hier, la quatrième mensuelle, les données de production de ce matin sont, sans surprise, mauvaises, dressant une image des tendances de l’activité assez difficilement réconciliable avec les prévisions de consensus et les commentaires récents des responsables de politique monétaire, en particulier son économiste en chef Peter Praet.

Normalisation des PMI

Faiblesse du dollar, tassement des ventes automobiles et mollesse des échanges mondiaux finissent par rattraper les PMI européens et japonais. Le dollar et l’activité pétrolière préservent le secteur aux Etats-Unis.

Après un second semestre particulièrement encourageant, les indicateurs PMI du climat des affaires se tassent depuis le début de l’année, marquant en février un repli significatif au Japon comme en France et en Allemagne. Lire la suite…

En France, la dissipation des pressions déflationnistes reste laborieuse dans les services

Les enquêtes publiées ce matin par l’INSEE et Markit confirment l’amélioration du climat des affaires dans l’industrie. Dans les services, l’indice INSEE s’est légèrement tassé mais conserve un niveau solide tandis que le PMI a continué de progresser, pour atteindre en octobre un niveau, assez significativement supérieur à celui de l’Allemagne. Cette amélioration tarde toutefois à produire ses effets en matière de prix au sujet desquels les perspectives restent toujours assez largement à l’écart des anticipations sur l’activité. Qu’en est-il ?

Un faux air de printemps en France

L’amélioration des indicateurs économiques français tient bon. Après déjà de nombreux signaux encourageants ces derniers mois, la dernière livraison des enquêtes PMI de ce matin renforce un peu plus l’évidence : l’économie française va définitivement mieux, avec cette fois des retombées également indiscutables sur le front de l’emploi, en hausse de 65 000 au dernier trimestre de l’année dernière, de sorte que sur un an, les créations d’emplois privés ont augmenté de 188 000, leur plus forte augmentation annuelle depuis fin 2007. Lire la suite…

L’économie française décolle fin 2016, l’inflation suit !

Les données publiées ce matin par l’INSEE sont de très bonne facture, avec une croissance de 0,4 % du PIB réel, soutenue tout à la fois par un rebond des dépenses des ménages (0,6 % après deux trimestres consécutifs à 0,1 %), de l’investissement des entreprises (1,3 % après deux trimestres de stagnation) et un sursaut de 1,1 % des exportations. La baisse des stocks ayant amputé de 0,2 point ce résultat trimestriel, la croissance ressort à 0,6 % hors stocks, son plus fort niveau depuis le premier trimestre. Lire la suite…

BREXIT – un mal pour un bien ?

Une semaine après le vote britannique en faveur d’une sortie de l’UE, les incertitudes sur ce que seront in fine les conséquences de ce résultat sont à leur comble : nouveau référendum ou annulation « pure et simple » de celui du 23 juin ; sortie du Royaume-Uni de l’UE à un terme tellement lointain que ce processus finirait par se diluer dans le temps pour, peut-être, ne jamais aboutir… Les spéculations vont bon train sur les moyens de tourner la page d’un choc sans pareil dans le ciel européen et sur les possibilités d’une configuration nettement moins préoccupante qu’initialement redouté.

Après le choc de vendredi dernier, l’heure semble au regain de confiance depuis le milieu de semaine, ainsi qu’en témoigne le rebond généralisé des indices boursiers.

Les marchés ont-ils perdu la tête ou voient-ils juste ?