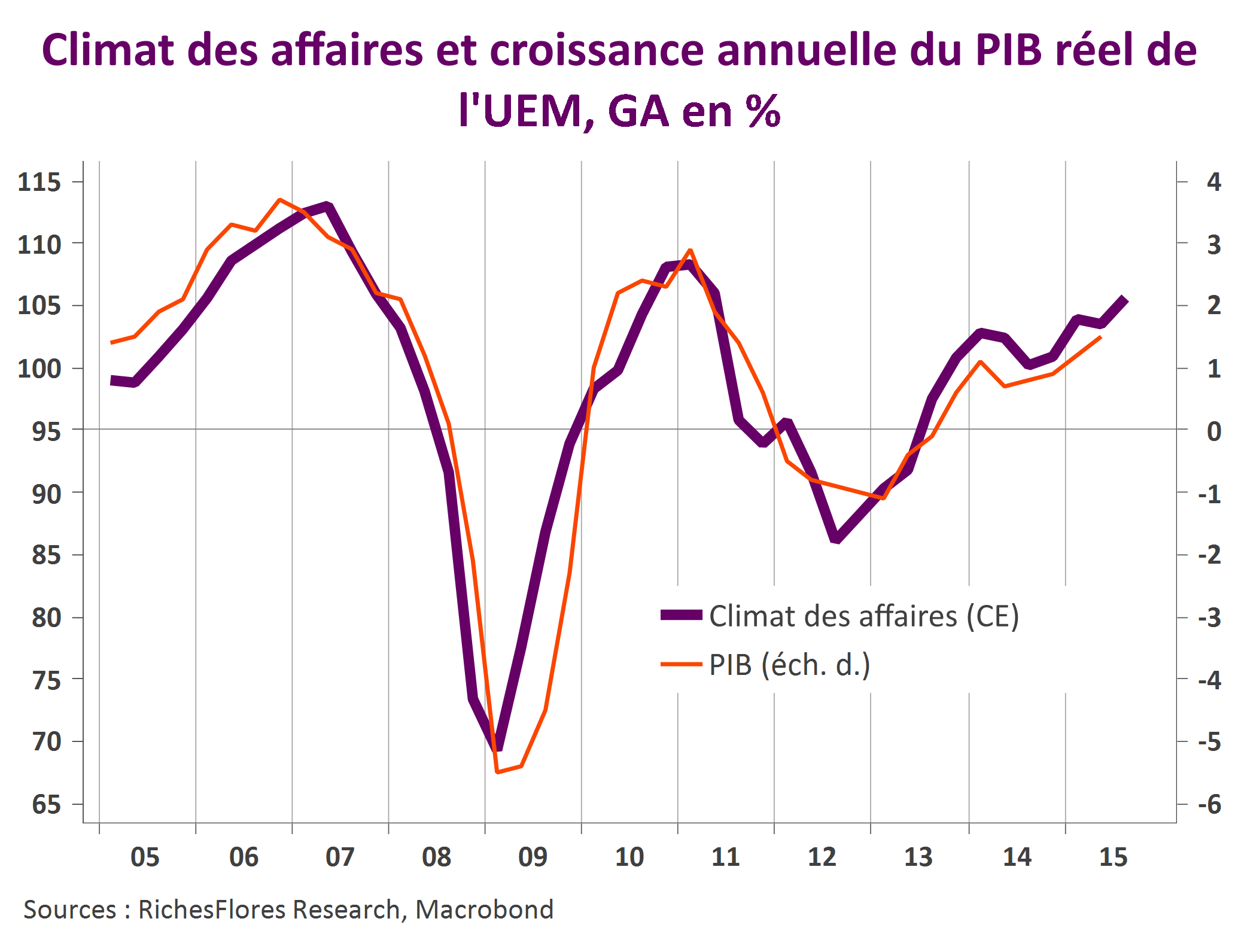

Télécharger l’article complet

Le FMI, la Commission Européenne, les agences de notation nous l’affirment : la dette publique des pays européens les plus en difficulté devrait plafonner d’ici un ou deux ans et retrouver d’ici 2020 des niveaux plus supportables. Incontestablement bienvenu après la crise de 2012, ce diagnostic ne manque toutefois pas de surprendre. Sur quoi repose-t-il ? Nous avons examiné les schémas retenus par ces différentes institutions pour l’Italie et l’Espagne, dont la dégradation de la situation souveraine a constitué un enjeu majeur en 2012, et la France, au sujet de laquelle les perspectives souveraines soulèvent de nombreuses interrogations. De cette analyse, nous retirons les conclusions suivantes :

- Ces projections sont toutes affectées d’un biais positif sur les perspectives de croissance structurelle et sur la capacité des pays à mener des politiques durablement très restrictives. Elles sont donc soumises à révisions futures.

- Ce constat s’applique notamment au cas italien pour lequel le caractère fantaisiste des projections de croissance rend les perspectives de désendettement illusoires. Des prévisions plus conservatrices fermeraient la porte à toute possibilité de stabilisation de la dette d’ici à 2020, période au terme de laquelle le taux d’endettement approcherait alors 140 % du PIB.

- L’Espagne semble avoir plus de chances de parvenir à stabiliser sa dette à horizon prévisible. Ceci tient au fait que son taux d’endettement est inférieur de 30 pts à celui de l’Italie et, qu’au contraire de cette dernière, l’amélioration de sa croissance potentielle paraît en bonne voie. Notre scénario d’une croissance du PIB réel espagnol de 0,7 % l’an en moyenne entre 2013 et 2020, permettrait une très nette inflexion du rythme de croissance de l’endettement à partir de 2015. La dette publique espagnole pourrait ainsi se stabiliser dans une fourchette de 105 % à 110 % du PIB, un niveau certes sans comparaison avec les projections du FMI ou des agences de notation mais toutefois très inférieur à ce que suggère la situation italienne.

- Enfin et malgré les déconvenues actuelles, une inflexion de la trajectoire de la dette française semble encore très accessible. Dans l’hypothèse centrale d’une croissance du PIB réel de 1,2 % en moyenne entre 2013 et 2020, le seul maintien du solde primaire à l’équilibre permettrait de faire refluer le niveau de la dette publique française à partir de 2015.

Au vu de cette analyse, l’Italie est donc une exception et, sans conteste, le cas le plus critique des grands pays de la zone euro. Cette situation représente un risque évident de nouvelles déconvenues, dès lors que les projections aujourd’hui les plus admises seront révisées. Ce pourrait naturellement être le cas après les élections italiennes si, comme on peut le redouter, le nouveau gouvernement en place n’a pas les marges de manœuvre suffisantes pour donner les gages nécessaires aux investisseurs sur sa capacité à infléchir les tendances du surendettement du pays.

Mais de telles perspectives soulèvent une interrogation plus fondamentale de moyen terme sur la capacité de la zone euro à faire face à une situation dans laquelle la troisième économie de la région semble sur la voie d’un sort comparable à celui du Japon…