Trop tardives, insuffisantes ou tout simplement peu crédibles, les annonces de la BCE ont fait un flop. Censées pour de nombreux observateurs faire chuter l’euro, doper les bourses, en particulier les valeurs bancaires et les cycliques, et faire remonter le niveau des taux longs par leurs effets bénéfiques sur les perspectives de la zone euro, les mesures prises par la BCE n’ont pas convaincu : les bourses piétinent, les valeurs bancaires s’essoufflent, les rendements obligataires allemands n’ont quasiment pas bougé et l’euro oscille sur les niveaux qui étaient les siens avant les annonces du 6 juin… Bien sûr, la partie n’est pas forcément perdue mais force est de constater que c’est ailleurs qu’elle se jouera, à savoir : aux États-Unis, en Chine, voire en Irak, ce dernier point constituant, à l’heure où nous écrivons, le risque immédiat le plus préoccupant. Que l’on se tourne d’un côté ou de l’autre, les facteurs réconfortants manquent définitivement à l’appel.

Tag Archives: FED

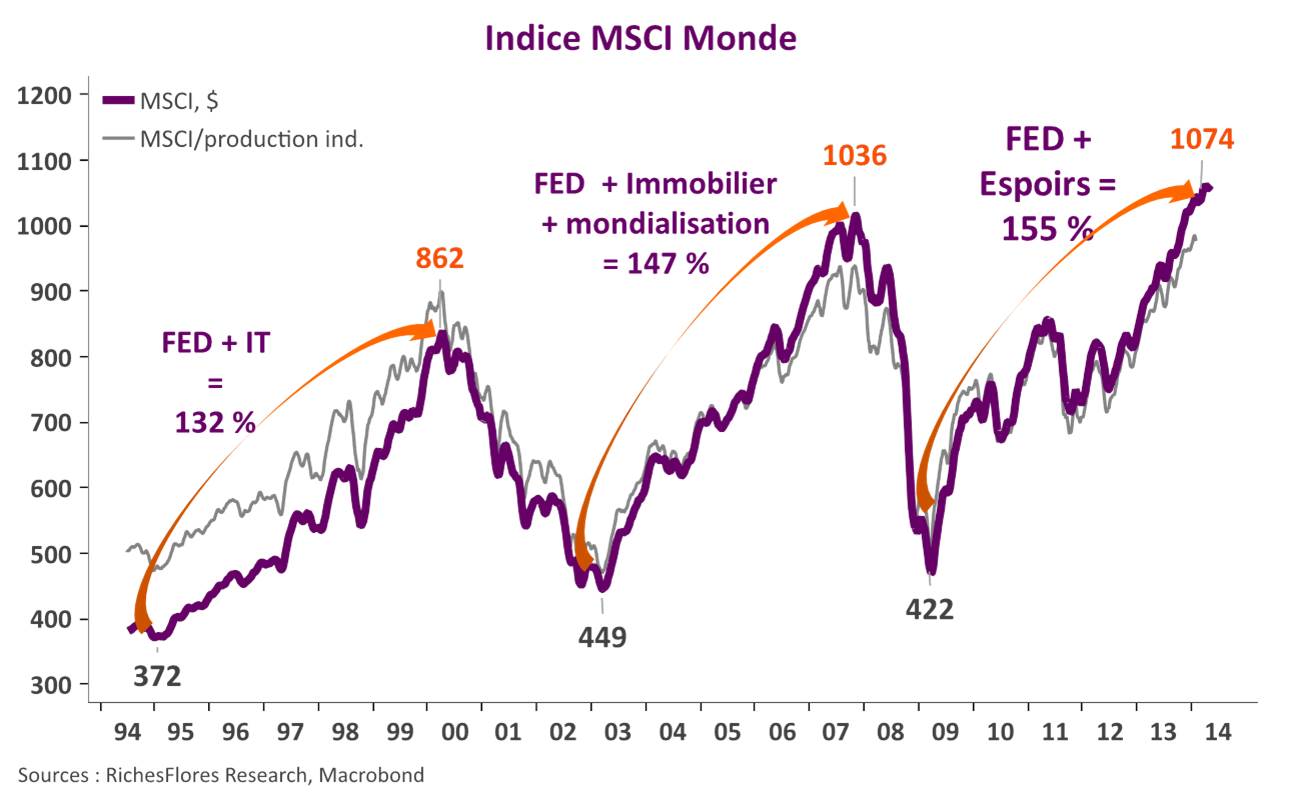

L’Humeur du Vendredi 30 mai 2014

3 raisons pour lesquelles les taux longs devraient continuer à refluer

Le mouvement de baisse des rendements des obligations d’État s’est accéléré ces dernières semaines soulevant une indécision croissante de la part des investisseurs à qui le consensus avait promis le mouvement inverse. Nous voyons plusieurs justifications à cette baisse des taux longs qui, selon nous, n’est pas un phénomène temporaire mais devrait, au contraire, se poursuivre.

1- Le marché n’achète pas les prévisions de la Fed et a raison

2- La BCE entame un long processus d’actions non-conventionnelles qui, dans un contexte de ralentissement de la croissance, devrait davantage bénéficier aux marchés obligataires qu’aux actions

3- La désinflation mondiale gagne du terrain

Emploi américain, les marchés ont la berlue

L’annonce d’un nouveau repli des inscriptions hebdomadaires au chômage aux États-Unis (« weekly jobless claims ») a supplanté la publication beaucoup moins sympathique d’une contraction du PIB de 1 % au premier trimestre. La baisse des inscriptions au chômage continuant à être perçue comme le signal d’une amélioration du marché de l’emploi, et donc des perspectives de consommation, a conforté l’idée que la baisse du PIB du premier trimestre était à mettre du côté des accidents de parcours et ne préjugeait en rien de la réalité de la situation américaine. L’ensemble justifierait ainsi de regarder devant, plutôt que derrière nous. Notre lecture de ces données est assez éloignée de celle-ci quand les indicateurs de l’emploi ne sont guère rassurants. Deux raisons suffisantes pour ne pas prendre pour argent comptant le regain d’optimisme des marchés de ces derniers jours.

États-Unis : les indicateurs d’une accélération de l’activité ne sont pas au RDV

Actifs à risque, le temps se gâte

Notre scénario contrariant d’un ralentissement de la croissance mondiale à partir du second semestre incite à la prudence en matière d’allocation d’actifs.

La croissance mondiale décélère l’an prochain, à 2,8 % contre 3,2 % cette année

- La croissance américaine ne décolle pas : la remontée trop précoce des prix immobiliers entrave la reprise du secteur de la construction, l’inertie de croissance dans les services continue de pénaliser le marché de l’emploi, la faible croissance de la productivité ne permet pas le rebond de l’investissement nécessaire au prolongement du cycle. La croissance déçoit et ne dépasse pas 2 % cette année ni l’an prochain.

- La déflation s’installe en zone euro et se propage aux pays du nord. Après les effets favorables de la sortie de récession, l’entretien de la croissance est rendu difficile par la détérioration des perspectives à l’exportation. L’Allemagne ne joue pas son rôle de locomotive, les autres pays ne décollent pas. La croissance retombe l’an prochain, à 0,9 %, après 1 % cette année.

- La situation des pays émergents souffre de l’influence négative de la conjoncture chinoise : confiscation des débouchés à l’exportation, faible demande de matières premières et dévaluation du Renminbi. Déséquilibres et instabilité chronique augmentent l’instabilité conjoncturelle. L’économie Russe bascule en récession, la croissance brésilienne retombe après l’intermède de le Coupe du Monde, les effets des réformes indiennes sont dilués par une conjoncture difficile.

Nouveau rallye obligataire

- La Fed ne va pas jusqu’au terme de son exercice de « tapering »; les taux directeurs restent à zéro. Les taux à 10 ans retombent entre 2% et 2,25% d’ici le début de l’année 2015.

- La BCE entame une période prolongée d’assouplissement non-conventionnel de sa politique. Les taux longs refluent sous l’influence du Bund dont le rendement à 10 ans tombe entre 1 % et 1,25 % d’ici début 2015. Les écarts de taux entre les pays du sud et le Bund allemand se stabilisent avant de s’écarter à nouveau courant 2015.

- Le risque déflationniste s’accroît à l’échelle mondiale, les cours des matières premières refluent sur fond d’instabilité accrue. Le Brent baisse sous les 90 $/b.

Instabilité croissante des marchés des changes

- Le changement de cap de la Fed contredit l’assouplissement de la BCE, le taux de change de l’euro ne baisse pas.

- La BoJ revient à la charge après l’échec des Abenomics, le yen dévisse en 2015.

- Le risque de change augmente dans les pays émergents, notamment en Asie où s’affrontent les politiques chinoise et japonaise.

Repli des marchés d’actions

La remise à plat des perspectives pèse sur les perspectives de résultats et les cycliques.

Le S&P reflue vers les 1600, l’euro Stoxx revient vers les 300 points. Les valeurs industrielles accusent le choc ; le DAX en ligne de mire.

Quand les Américains privilégient leur santé, la Fed peut-elle vraiment être satisfaite ?

Au premier trimestre, les Américains ont consacré plus de la moitié de la hausse de leurs dépenses de consommation à leur santé, soit une augmentation de 10 % en rythme annualisé par rapport au trimestre précédent. Sans cette accélération, la consommation réelle des ménages n’aurait pas progressé de 3 % comme publié avant-hier, mais de seulement 1,3 %, quant au produit intérieur brut, il n’aurait pas stagné mais se serait, toutes choses égales par ailleurs, contracté de 1,0 %.

L’analyse détaillée de ces chiffres, vient sans nul doute tempérer le regain d’optimisme consécutif à l’annonce d’une hausse de 4,6 % des dépenses de services au premier trimestre et à la publication du rapport encourageant sur l’emploi du mois d’avril. La Fed ne devrait pas y être hermétique.

Schizophrénie obligataire

Monteront, monteront pas ? L’incertitude sur l’évolution à venir des taux d’intérêt à long terme n’en finit pas, et l’impatience grandit, avec, toutefois, ce paradoxe : la crainte d’être surpris par une chute intempestive des marchés obligataires (soit une envolée des taux longs), face au désir contradictoire, de pouvoir, enfin, envisager une remontée de ces mêmes taux, qui viendrait signer une amélioration définitive des perspectives économiques. Alors que ces incertitudes animent le marché américain depuis déjà près d’un an, moment à partir duquel la Fed a laissé entendre une possible fin du QE, voilà que la Banque du Japon s’inquiète de l’absence de prise en considération du changement de contexte inflationniste du pays par le marché obligataire japonais, se disant préoccupée du risque que représenterait un réveil tardif de ce dernier. De tels commentaires ne manquent pas de surprendre…

Le combat des banques centrales contre le sous-emploi

L’insistance de Mme Yellen sur la mauvaise situation persistante du marché de l’emploi américain lors de son allocution à Chicago cette semaine et celle, peu coutumière, de M. Draghi sur les risques encourus par le maintien du taux de chômage sur un niveau durablement élevé en zone euro interpellent au-delà de leur concomitance. Que peut-on y lire ?

Le message de la Fed est tout sauf anodin

Les taux longs ne monteront pas, « dans l’intérêt de Main Street, non celui de Wall Street », sic

La rhétorique de M. Draghi, identique à celle de Bernanke du printemps 2012…

Tableau de bord des indicateurs du marché de l’emploi de la Fed

Quel message nous renvoient les marchés obligataires ?

Quel message nous renvoient les marchés obligataires ?

Depuis le début du tapering de la Fed en janvier, les taux de rendement des T-bonds américains à 10 ans ont baissé de 25 points de base, les taux espagnols de même échéance ont reflué de près de 80 pb, ceux de l’Italie de 65 pb et ceux de l’Allemagne de 30 pb. Même la mauvaise surprise du dernier FOMC de mercredi n’a eu qu’un effet marginal sur les taux à 10 ans américains qui ont terminé la journée d’hier à 2,77 %, soit le même niveau qu’une dizaine de jours auparavant.

L’ensemble est bien éloigné du schéma généralement anticipé des conséquences du changement de politique de la Reserve Fédérale américaine dont le consensus attendait qu’il provoque une remontée significative des taux longs dans le monde occidental. Comment expliquer que tel ne soit pas le cas et quel message en retenir ?

Chine : recherche croissance désespérément

Quel est le degré de détérioration du contexte économique chinois pour que les autorités s’affairent à ce point ces dernières semaines ?

Depuis la mi-janvier, la banque populaire de Chine a orchestré une chute de 3 % du yuan. Nos soupçons d’une rupture de politique de changes se trouvent donc renforcés (voir à ce sujet : « Revirement chinois ?», 28 février) et s’il s’agissait d’introduire de la volatilité pour décourager les flux de capitaux entrants, voilà qui est fait. Le mouvement pourrait ne pas s’arrêter là car la Chine semble bel et bien aux abois, face à une difficulté majeure : assainir son économie des excès de dette privée tout en préservant sa croissance. La partie n’est pas gagnée et, force est de constater, que l’objectif d’une croissance du PIB de 7,5 % cette année est de moins en moins crédible.

La FED joue son va-tout

Avec treize sur seize de ses membres estimant qu’un resserrement monétaire sera approprié dès 2015 et dix de ceux-ci prévoyant que le niveau des Fed Funds sera supérieur ou égal à 1 % à la fin de l’année prochaine, le message délivré par la Fed à la suite de sa réunion des 18 et 19 mars rompt avec sa communication antérieure. Incompatible avec les anticipations actuelles des marchés de taux, cette réorientation est susceptible d’entrainer des réactions significatives, préoccupantes à plus d’un titre :

- pour les marchés financiers, tout d’abord, le risque d’une sur réaction des taux d’intérêt et des marchés d’actions à ce changement de discours étant particulièrement élevé, aux États-Unis comme dans le reste du monde,

- pour l’économie américaine, ensuite, dont l’état de santé est sujet à caution et l’incertitude sur sa capacité à faire face à un renchérissement du coût du crédit, encore très grande,

- pour le monde émergent et les pays du sud de l’Europe, enfin, exposés à un risque accru de sorties de capitaux.

Nous continuons à penser que la Fed fait fausse route. La marche accélérée vers un arrêt du QE et une hausse des taux à horizon 2015 ne paraissant guère compatible avec la réalité de la situation économique américaine ou mondiale présente. Nous maintenons notre prévision d’un retour de bâton avant l’été et d’un repli des taux longs après une vraisemblable remontée temporaire.