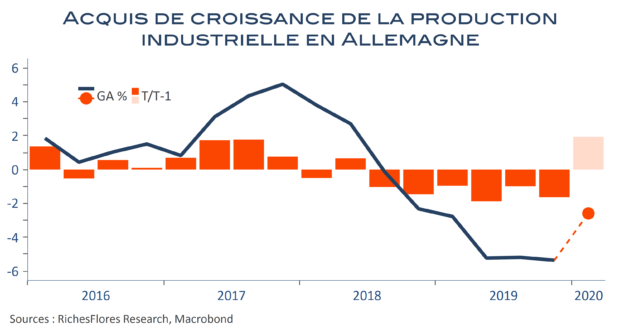

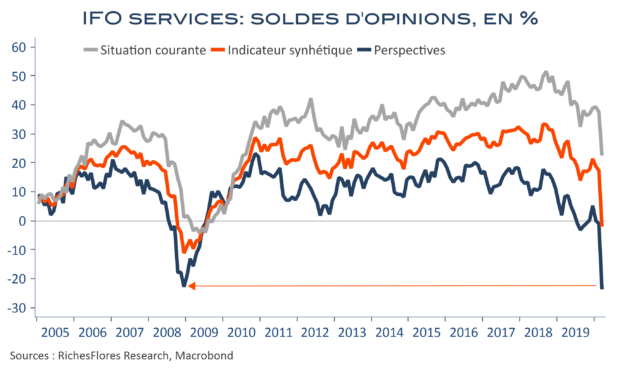

L’activité industrielle a de nouveau progressé en Allemagne en février après un bond mensuel de plus de 3 % en janvier. Industrie totale hors construction et manufacturière sont ressorties en hausse de 0,5 %. L’épidémie de coronavirus a donc continué de profiter aux industriels outre-Rhin, conséquence principalement de la paralysie de l’économie chinoise avant la propagation de l’épidémie au reste du monde courant mars. La substitution des industriels allemands à leur concurrents chinois pourrait se solder par une hausse de l’activité industrielle au premier trimestre 2020, après six trimestres consécutifs de baisse, tant l’avance prise est importante. Quoiqu’il en soit, la suite de l’histoire se présente assurément sous un autre jour, tant pour l’industrie que pour les services, lesquels signalent d’ores et déjà une très nette détérioration de la conjoncture avec, à la clé une récession exceptionnelle.