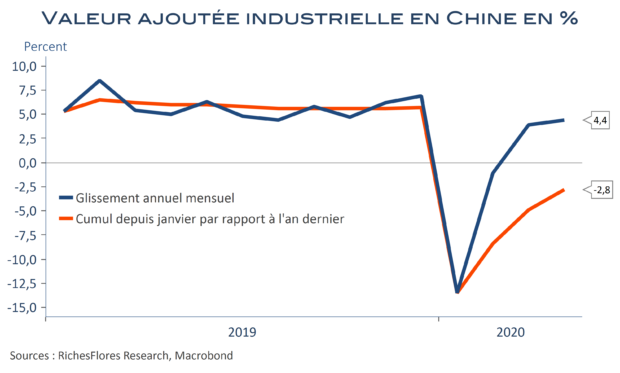

L’économie chinoise piétine. Si la reprise est enclenchée, elle se fait de manière encore très inégale et ne prend en rien l’allure d’un rattrapage qui permettrait de combler les pertes accumulées au premier trimestre. À ce titre, sans doute vaut-il mieux se fier aux résultats en cumul depuis le début de l’année par rapport à l’an dernier, communément référencés sous la forme YDT (year-to-date), qu’aux seuls variations sur douze mois (glissement annuel, ou Y/Y en anglais). Ainsi, bien que de nombreux indicateurs aient renoué avec une croissance positive, assez proche de la tendance annuelle d’avant crise, leur progression est très loin d’être suffisante pour assurer le retour aux conditions d’avant crise. En mai, la production industrielle s’affiche en progression de 4,4 % par rapport à mai 2019, en léger mieux après une hausse de 3,9 % l’an en avril. Au cours des cinq premiers mois de l’année, le résultat est cependant encore négatif de 2,8 % et serait bien pire sans le rebond des produits technologiques. Alors que la menace d’une récidive du virus a récemment imposé la remise en place de restrictions, ces données rappellent qu’il faudra sans doute du temps avant de pouvoir envisager un retour à la normale.