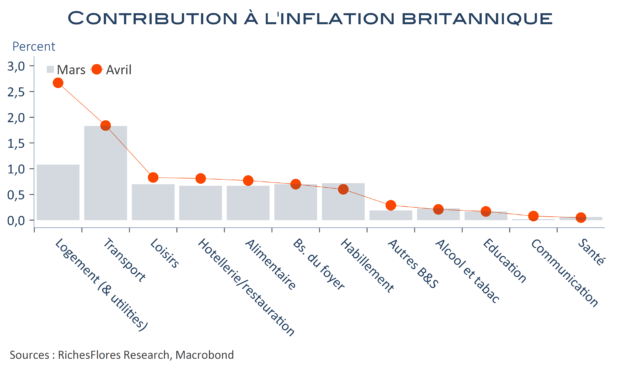

Pas de véritable surprise pour ce qui est de l’inflation britannique, puisque celle-ci ressort à +9 % en avril contre 7 % en mars et est tout à fait conforme aux prévisions de la BoE pour le deuxième trimestre. En effet, la hausse de 54 % des prix administrés du gaz et de l’énergie a entrainé une progression sur 12 mois des prix des « utilities » de près de 70 %, contre 25 % en mars. La contribution de ce poste passe, donc, de 0,9 point à 2,5 point. Insuffisant, cependant, pour expliquer l’intégralité de l’inflation puisqu’à de rares exceptions près, tous les postes ont, en réalité, accéléré en ce quatrième mois de l’année.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre