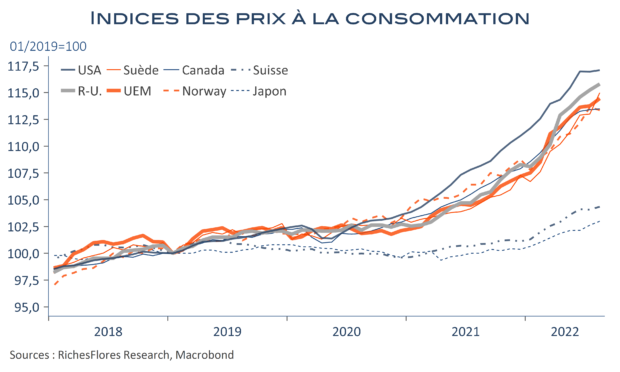

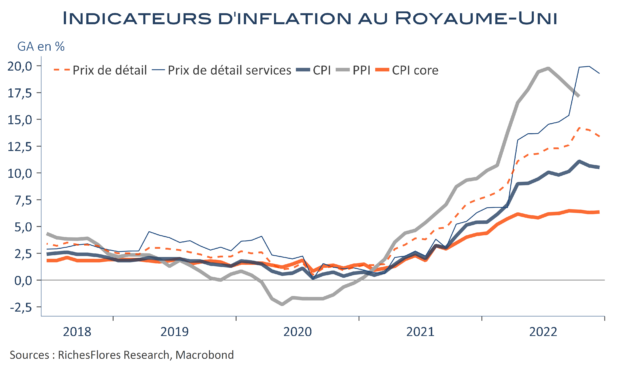

L’inflation britannique est ressortie quasi stable en décembre avec un recul de seulement 0,2 point, pour atteindre 10,5 %. Sur la totalité de l’année, en moyenne, les prix à la consommation ont donc augmenté de 9 %, plaçant le Royaume-Uni en tête des grands pays développés. L’inflation sous-jacente, de son côté, a encore progressé de 0,1 point, jusqu’à 6,4 %. Le ralentissement des prix de détail reste minime, à 13,4 % après 14 %. Avec de tels résultats, la Banque d’Angleterre, plus encore que la Fed ou même la BCE, devra maintenir un cap résolument restrictif au cours des prochains mois.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre