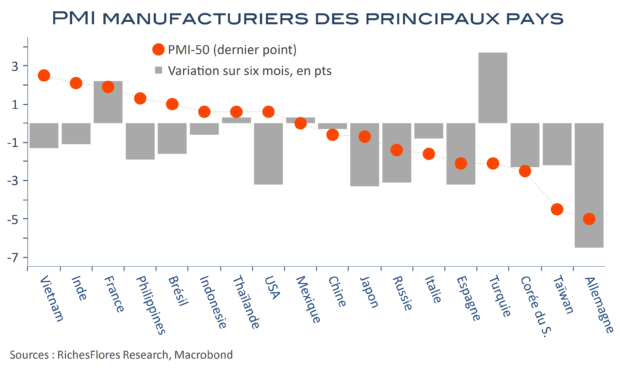

À en juger par les PMI de juin, la situation industrielle mondiale continue à s’aggraver. En baisse quasi-généralisée, avec des plus bas en série, les indicateurs témoignent de difficultés persistantes face au ralentissement des échanges, aux évolutions de la conjoncture et aux aléas géopolitiques. La zone euro n’arrive toujours pas à sortir la tête de l’eau tandis que le Royaume-Uni est à son tour frappé par un brutal atterrissage de son climat des affaires. Aux États-Unis, le PMI s’est stabilisé après, toutefois, une baisse rapide ces derniers mois, alors que la chute des commandes signalée par l’ISM interroge sur la suite. En Asie, la Chine replonge, la Corée bascule brutalement et le PMI japonais ainsi que l’enquête Tankan envoient de biens mauvais signaux…