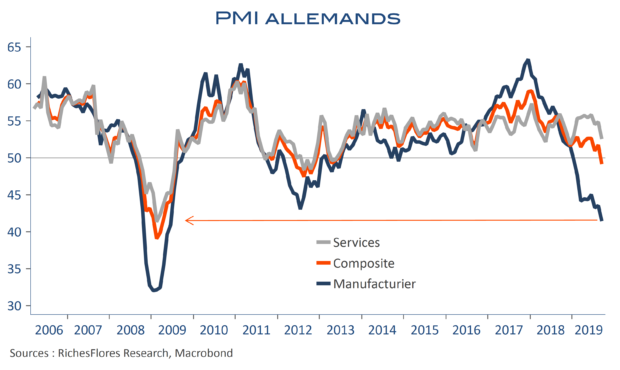

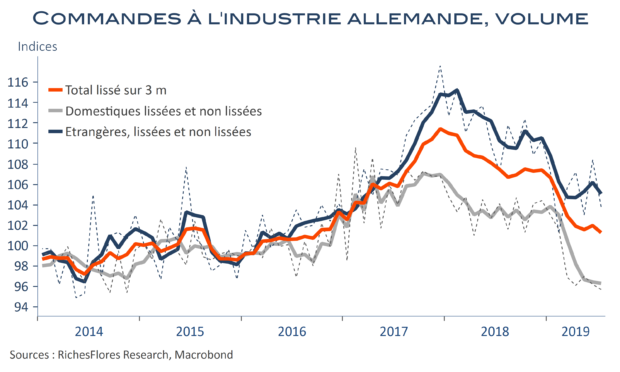

Les PMI européens des derniers mois avaient beau être franchement bas, il demeurait quelques branches auxquelles se raccrocher pour espérer défier les conséquences de la récession industrielle allemande ; tantôt la bonne tenue de l’économie française, tantôt la résistance des services… Comme on pouvait le redouter, ces éléments de diversion n’ont pas résisté aux dernières rafales en provenance de l’industrie : les PMI du mois de septembre sont en l’occurrence très décevants, déplorables en Allemagne, inquiétants en France et, in fine, de bien mauvais augure pour ce qu’ils nous disent de la tournure de la conjoncture mondiale.

L’économie américaine reste mieux lotie mais pas franchement à la hauteur des attentes, avec en particulier une chute de l’indice d’emploi en territoire négatif pour la première fois depuis janvier 2010. Les baisses de taux t’intérêt semblent décidément avoir bien du mal à porter leurs fruits…