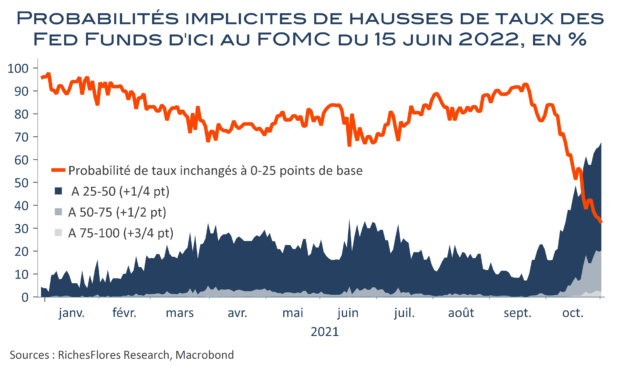

L’exigence de résultats économiques pour envisager de remonter les taux directeurs est beaucoup plus haute que celle requise pour un tapering. C’est dans cette affirmation du président de la FED, J. Powell, que se trouve l’essentiel ; à savoir, l’absence de changement de position officielle s’agissant des taux des Fed funds. En dépit de l’amorce du tapering, largement anticipée, cela donne un caractère incontestablement ‘dovish’ à sa communication par rapport à l’évolution récente des anticipations de marchés et à la redirection amorcée ces dernières semaines par la plupart des autres banques centrales du monde développé, BCE exceptée. Témoin de cette ‘bonne surprise’, les anticipations de hausses des taux se replient en même temps que la courbe des taux se repentifie, au contraire de ce qu’elle avait fait ces derniers temps au fur et à mesure de la remontée des anticipations de hausse des taux.