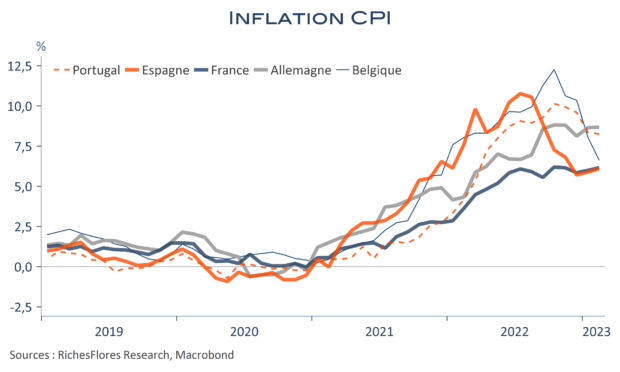

A la veille de la publication pour la zone euro dans son ensemble, les premières livraisons des CPI pour février donnent le ton. Les tendances sont, globalement, assez similaires à celles constatées hier sur la France, c’est-à-dire une légère baisse de la composante énergétique, déjà plus que compensée par les autres postes. En Allemagne, l’inflation totale est restée stable, à 8,7 %, malgré la baisse de quatre points de sa composante énergétique. En effet, les hausses de prix alimentaires sont passées de 20,2 % à 21,8 %, tandis que les services ont accéléré, de 0,2 point, à 4,7 %. Nos calculs montrent également une nette hausse de l’inflation dans les biens hors énergie et alimentaire, d’environ un demi-point.L’Espagne a suivi, au cours des derniers mois, presque pas à pas l’Hexagone. L’inflation y est passée de 5,9 % à 6,1 % en février, avec une nouvelle hausse, de deux dixièmes, de sa composante sous-jacente. Pour l’heure, donc, seule la Belgique sort du lot, avec une baisse de presque un point et demi, à 6,6 % de son inflation totale mais une inflation hors énergie et alimentaire qui, comme ailleurs, augmente. Rien, donc, qui pourrait inciter la BCE à lever le pied, au contraire.