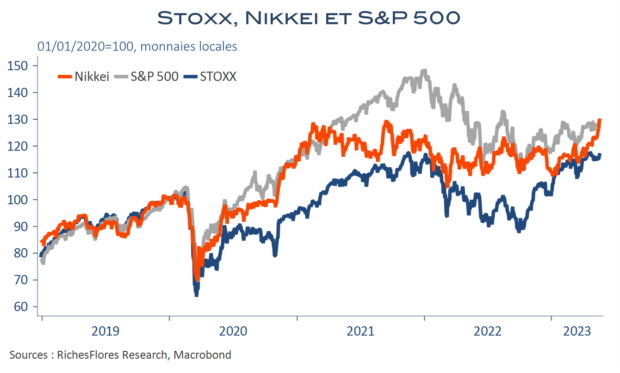

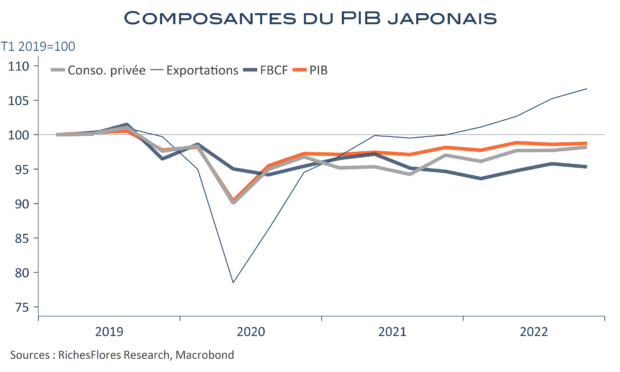

Dans l’impatience du déclic qui donnerait une direction à des indices trop longtemps hésitants, le décollage du Topix, dans le sillage de la publication du PIB nippon du premier trimestre, mercredi, semble bel et bien avoir donné le top départ. Ravalé en Europe, face à la retenue qu’imposait la menace d’un défaut du Trésor aux Etats-Unis, le signal n’a demandé que quelques heures pour être relayé par les indices américains dès les premiers retours d’un possible compromis entre J. Biden et les républicains sur le plafond de la dette. Il n’en a pas fallu davantage pour que les grands indices écrasent les écarts qui les séparaient de leurs résistances et pour préparer les esprits à une possible nouvelle jambe de hausse imminente des marchés.

Passera, passera pas ? C’est vraisemblablement du côté du S&P 500 que viendra, ou non, la confirmation de cet espoir, fonction de la rapidité avec laquelle les incertitudes sur la croissance américaine et l’attitude à venir de la FED seront levées ; et c’est, sans doute, de là que viendra le signal de franchissement de la ligne de crête en Europe où, malgré l’appel du Topix et du Nasdaq, les hésitations du Dow et du S&P 500 capent la hausse du Stoxx.