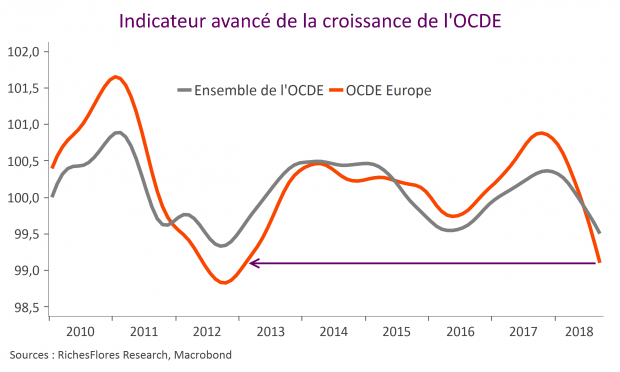

Les mois se suivent et se ressemblent : la conjoncture européenne s’enlise sans que l’on voit ce qui pourrait la sortir de l’ornière à brève échéance. L’indicateur avancé de l’OCDE pour l’Europe est retombé en septembre à un plus bas niveau depuis février 2013, dernier des sept trimestres de la récession essuyée à l’époque par la zone euro. Les informations reçues depuis cette dernière publication n’incitent pas à penser que les choses se soient arrangées. Le contrecoup du ralentissement des échanges mondiaux affecte sévèrement les industriels tandis que les situations domestiques souffrent tout à la fois de l’écrasement des gains de pouvoir d’achat des ménages et d’un climat politique délétère auquel se confrontent trop de gouvernements. Alors que les négociations sur le Brexit tournent au fiasco, que le blocage entre l’Italie et la Commission européenne menace d’aboutir à une nouvelle crise et que la situation politique allemande devient de plus en plus critique, l’ensemble n’est guère engageant à la veille des élections parlementaires de mai prochain.

Archives par catégories : HEBDO

Le billet hebdomadaire

Green New Deal européen

Tandis que la crise économique et financière en présence conduit déjà certains à échafauder les conditions des prochaines actions de sauvetage des banques centrales dont nul ne peut anticiper les conséquences, effets d’addiction et implications de la confiscation du pouvoir politique au bénéfice des seules des banquiers centraux, on peut à juste titre s’interroger sur les moyens plus efficaces d’utiliser ces potentielles ressources. La cause climatique, dont on ne peut plus négliger l’urgence s’impose alors plus que toute autre, y compris pour renouveler les sources de croissance de nos économies, aujourd’hui, exsangues.

Forces de rappel ?

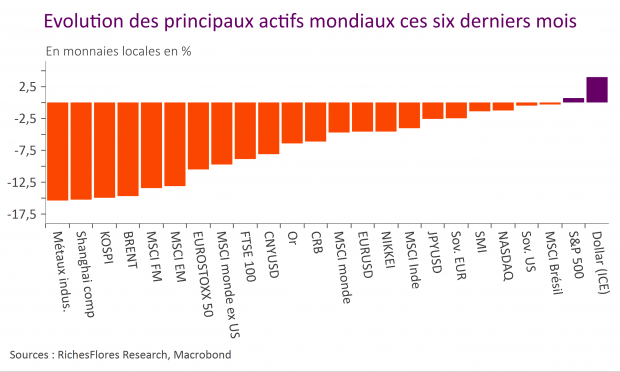

La correction des marchés financiers entamée début octobre devient de plus en plus anxiogène, menaçant de se transformer en une spirale baissière auto alimentée si rien ne vient l’enrayer. Il y a, a priori, peu à attendre sur le front économique pour jouer ce rôle ; le contexte conjoncturel est dans l’immédiat plombé par la détérioration du rythme de croissance de l’activité internationale, la chute du climat des affaires et les incertitudes rampantes sur les développements politiques et géopolitiques mondiaux, dossiers britanniques et italiens en sus pour l’Europe.

C’est d’ailleurs que devront donc venir, le cas échéant, les stabilisateurs. Ceux-ci existent et sont essentiellement au nombre de trois ; trois cataplasmes au rôle, néanmoins, essentiel pour freiner la correction en cours ou en limiter la contagion.

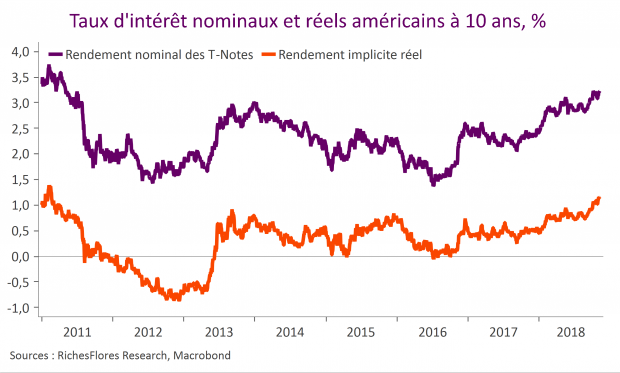

Les victoires de Donald Trump et les risques d’embardée des taux d’intérêt américains

Perdant ou victorieux ? Le résultat des élections de mi-mandat aux États-Unis est assez discutable. Généralement perçu comme une demi-défaite pour le président D. Trump, on peut aussi y voir une configuration plutôt à son avantage dans la perspective des élections présidentielles de 2020. On aurait tort, alors, de considérer que la majorité démocrate à la chambre des représentants constitue de facto une limite à la dérive des finances publiques et par conséquent à celle des taux d’intérêt récemment enclenchée…

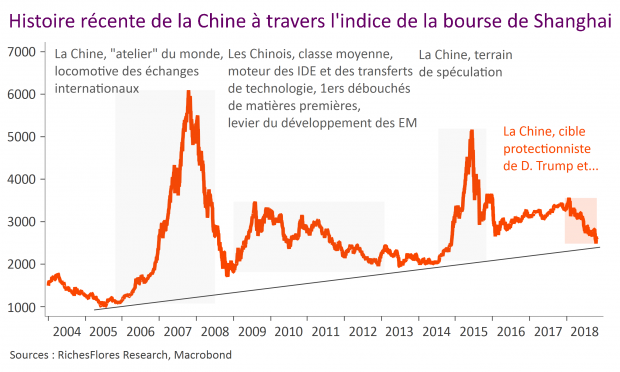

Les indices chinois, une brève histoire de l’économie chinoise et, plus largement, mondiale

À travers les stratégies d’investissement privilégiées par tel ou tel s’exprime de manière plus ou moins transparente une certaine lecture de l’histoire économique que la préférence pour le court terme conduit souvent à occulter. C’est l’avantage des périodes de crise ou de grande incertitude que d’obliger à remettre les choses en perspective. Si l’approche n’apporte pas toujours les réponses recherchées, elle permet de mieux cerner les questions d’importance.

Celles que suscite, aujourd’hui, la lecture des bourses chinoises pour un investisseur de long terme en sont une belle illustration : peut-on considérer que les indices chinois, lourdement retombés sur leur tendance de long terme, aient suffisamment baissé pour redevenir attractifs et au nom de quelle interprétation ? C’est dans les tréfonds de l’analyse fondamentale que se trouve la réponse à cette question. Or, sur ce point deux visions s’opposent, chacune porteuse d’une lecture diamétralement opposée des développements en cours de l’économie chinoise et mondiale.

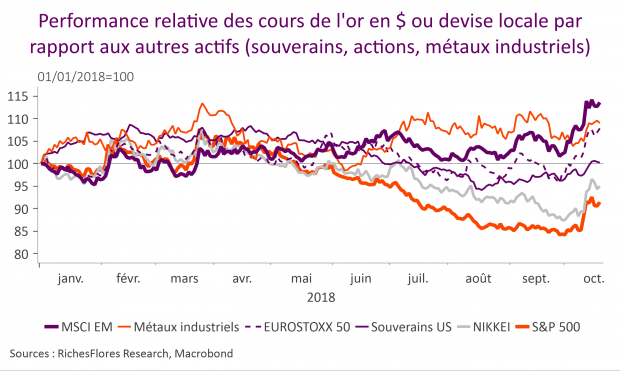

L’or, un potentiel de hausse encore incertain mais une protection sans égale dans la situation présente

Malgré sa piètre performance récente, l’or semble bien en passe de retrouver sa qualité de valeur refuge face à l’accélération de la correction de la plupart des autres actifs financiers. Il est, certes, encore tôt pour envisager que le métal précieux s’apprécie au-delà de 1 340 $ (contre 1 230 $ aujourd’hui), compte-tenu, notamment, de l’incertitude persistante au sujet de l’évolution des taux d’intérêt réels américains et des effets pénalisants du repli des métaux industriels et des marchés émergents sur le ses cours. La fragilité du Nasdaq et l’aversion concomitante pour le risque, devraient toutefois suffire à porter l’or vers cet objectif avant, le cas échéant, d’envisager qu’il remonte bien au-delà.

Le point après le coup de semonce des marchés

Rappelez-vous l’Annapurna, image mise en avant en fin d’année dernière pour qualifier nos perspectives 2018. À cette altitude, la tentation est grande de tenter l’ascension du toit du monde, mais les pertes sont élevées et les faux pas, trop souvent, fatals. La faille de la semaine écoulée semble pouvoir être surmontée mais le terrain reste éminemment instable et les retardataires sont loin d’être sortis d’auberge. Où en sommes-nous en matière de balance des risques et sur quels éléments centrer l’attention ?

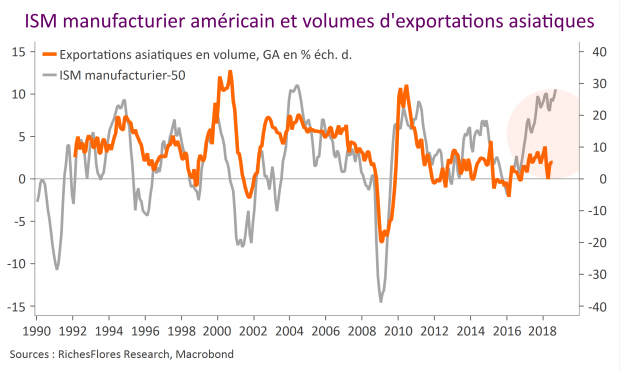

L’Asie sombre, cela devrait caper la hausse des taux américains

La détérioration des indicateurs économiques en provenance d’Asie s’est singulièrement accélérée ces derniers mois. Ce constat est inquiétant à plus d’un titre. Tout d’abord pour la situation asiatique elle-même. Au vu des derniers indicateurs, plusieurs pays pourraient, en effet, faire face à un risque de récession. Ensuite, pour ce qu’elle nous susurre des tendances de la conjoncture internationale : par leur importance dans le commerce, les économies d’Asie du sud offrent traditionnellement des indications très fiables de l’évolution de la demande mondiale ; la chute des PMI composites singapourien et hong-kongais en septembre, deux des premières plateformes du commerce intra régional asiatique est, à ce titre, préoccupante. Par ailleurs, le fait que cette dégradation intervienne précisément au moment où l’économie américaine, de son côté, donne de plus en plus de signes d’emballement, pose bien des questions. Rares ont été par le passé les occasions de constater de tels écarts de tendance entre les deux blocs.

En l’absence de resynchronisation rapide, il fait peu de doutes que les économies asiatiques seront d’autant plus exposées à la remontée des taux d’intérêt américains. Cette situation pourrait, par ricochet, soit considérablement réduire le potentiel de hausse de ses derniers, soit considérablement fragiliser l’environnement financier international… Ce qui in fine aboutirait au même effet, à savoir caper la hausse des taux d’intérêt.