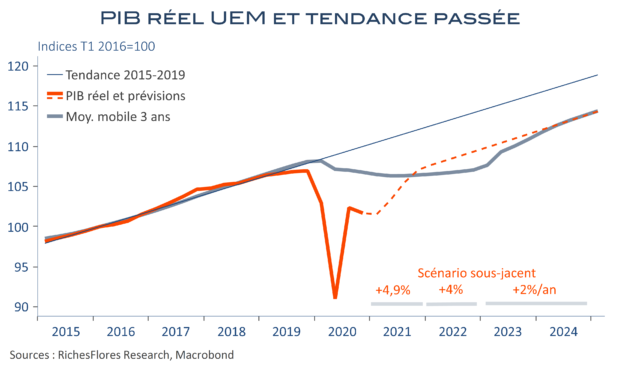

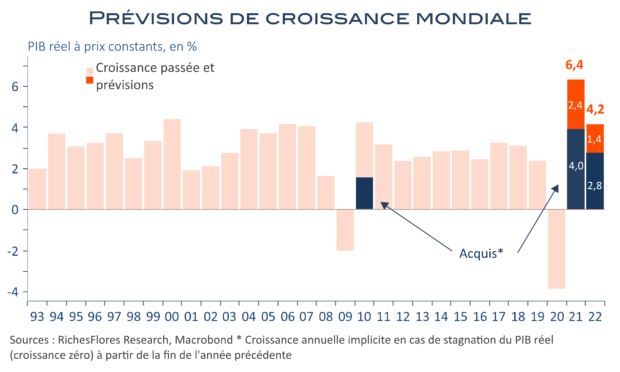

Tandis que l’épidémie continue de repousser plus encore la perspective d’un retour à une vie économique normale sur le continent, Allemagne et Pologne font barrage à la ratification du fonds de relance. L’unique bouée de sauvetage, déjà bien loin de faire le poids face aux ravages provoqués par la crise, est donc menacée ou, dans le meilleur des cas, arrivera avec encore plus de retard qu’initialement prévu. Les responsables européens sont-ils aveuglés par les effets de base qui conduisent la plupart des économistes, nous y compris, à annoncer des taux de croissance exceptionnels pour cette année ou tout simplement borgnes ? Même notre scénario de croissance de 4,9 % cette année et 4 % en 2022, de plus en plus fragilisé aujourd’hui, laisse un trou béant de 5 % de pertes par rapport à la tendance du PIB d’avant la crise. À supposer que la croissance s’établisse à 2 % l’an par la suite, c’est une perte permanente de 4 % que subirait la zone euro. Difficile d’imaginer comment une telle situation pourrait ne pas être synonyme de crise de quelque sorte que ce soit et quelles risqueraient d’être les conséquences d’un blocage du plan de relance dont dépendent les marges d’action de trop nombreux pays.