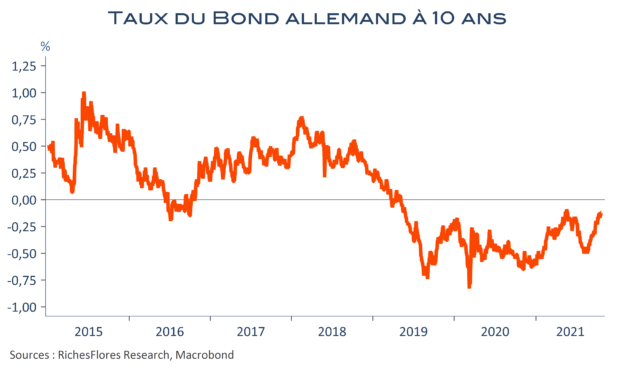

Entre la démission du président de la Bundesbank, Jens Weidmann, l’arrivée d’une nouvelle coalition au pouvoir en Allemagne, qui porte notamment dans son programme la remontée du salaire minimum horaire de 9,60€ à 12€, et la redéfinition du pacte de stabilité, difficile de dire quel est le changement le plus emblématique et celui qui marquera le plus l’avenir de l’union monétaire. Une chose semble claire, cependant : les pièces du puzzle européen se réorganisent dans un sens favorable à une élévation du niveau d’équilibre de long terme des taux d’intérêt. Nos prévisions, qui envisagent une remontée des taux à 10 ans allemands dans une fourchette de 0 % à 0,3 %, ainsi qu’une première hausse du taux de dépôt de la BCE à horizon de septembre 2022, se révèleront-elles, in fine, trop conservatrices ? La réponse reste conditionnée à bien des aléas mais pourrait se poser avec plus d’acuité d’ici peu.