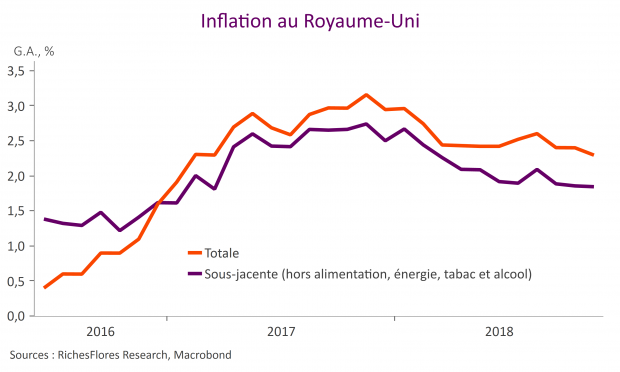

En ligne avec les attentes du consensus, l’inflation totale et sous-jacente au Royaume-Uni ont ralenti à respectivement 2,3 % et 1,8% en glissement annuel en novembre après 2,4 % et 1,9 % le mois précédent, malgré une hausse mensuelle de 0,3 %.

L’inflation RPI a également baissé à 3,2 % après 3,3 %.

L’accélération des salaires, dont la hausse annuelle en octobre a été la plus forte depuis novembre 2008, ne se traduit toujours pas, à ce stade, dans les chiffres d’inflation.