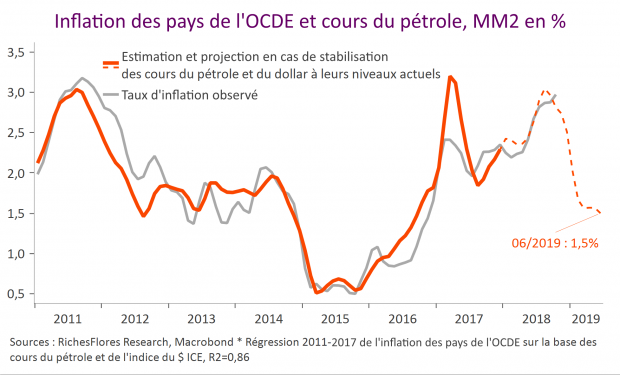

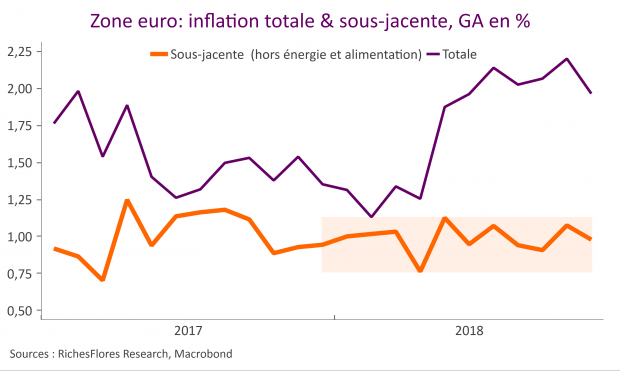

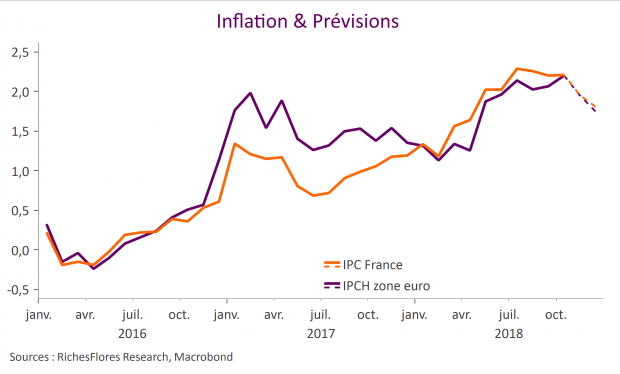

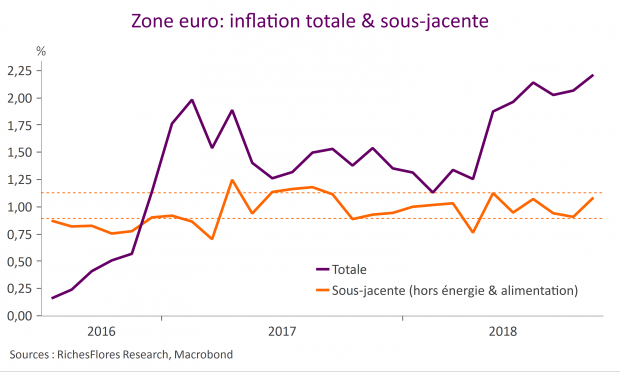

La chute des cours du pétrole bouleverse la donne inflationniste des prochains mois et in fine celle de l’ensemble de l’année 2019. Ces changements devraient avoir d’importantes répercussions sur l’environnement économique et sur la perception des banques centrales quant à l’évolution du contexte de prix. Aux Etats-Unis, l’inflation totale refluerait vers de 1,5 % dès le premier trimestre 2019, un mouvement qui ne sera, a priori, pas suivi par l’inflation sous-jacente à ce stade du cycle, attendue en légère hausse (voir page 4). En zone euro, l’inflation totale devrait revenir vers 1 %. Au contraire du cas américain, l’inflation sous-jacente aura du mal à résister à la diffusion des effets dépressifs en provenance de l’énergie et refluerait légèrement aussi. L’année prochaine devrait ainsi marquer un fort mouvement de convergence des différentes mesures d’inflation en zone euro (cf page 6) ainsi qu’une moindre dispersion des taux d’inflation entre pays membres, au risque près des problèmes d’approvisionnement en carburants en Allemagne qui, toutefois, devraient se cantonner au court terme.