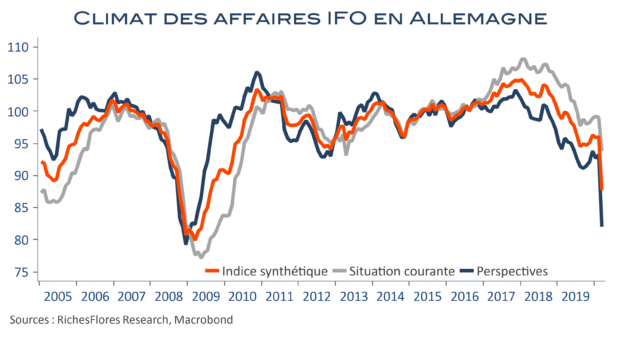

Sans surprise, et dans la foulée du ZEW, les chiffres IFO de climat des affaires connaissent leur plus lourde chute depuis 2005. L’indicateur global passe ainsi de 96 à 87,7. Plus encore que l’indicateur de situation courante, qui ne perd « que » 5 points, à 93,8, c’est le recul des perspectives qui frappe : -11 points à 82, 3 points seulement au-dessus du plus bas de décembre 2008. En revanche, les détails sectoriels nous montrent quelques disparités, avec des services qui dévissent franchement.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre