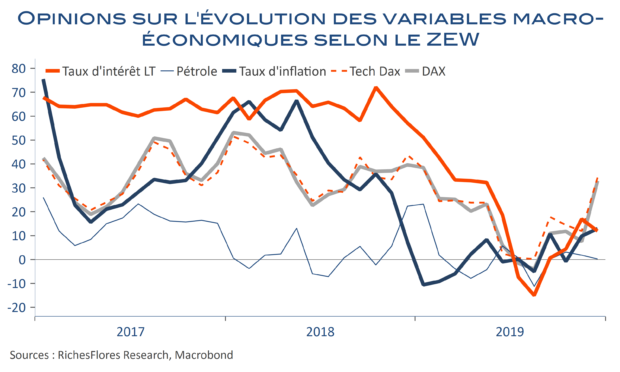

Le ZEW continue à prendre ses distances par rapport aux données économiques allemandes avec une nouvelle progression de l’indice des perspectives dorénavant franchement en territoire positif, à 10,7 points en décembre, et une inflexion de l’indicateur sur la situation courante qui, bien que toujours très négatif, repasse de ?24,7 à -19,9. Surprenant résultat, au vu des retours récents sur la situation allemande, qui ne semble cependant pas pouvoir être pris pour argent comptant à en juger sur les sous-composantes de cette enquête, en l’occurrence une très forte influence de l’environnement financier récent sur le sentiment des analystes.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre