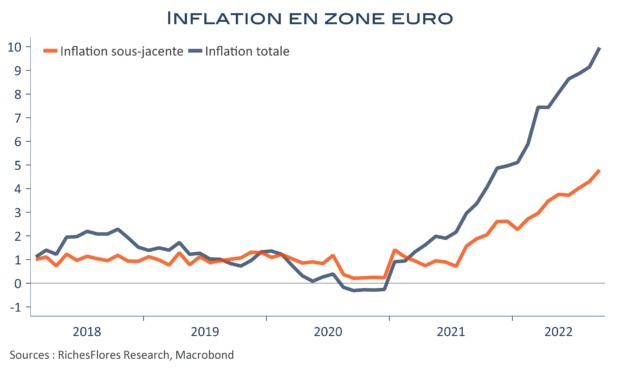

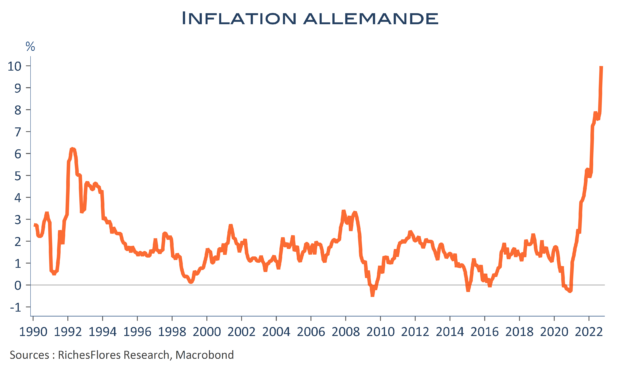

Les données allemandes d’hier nous donnaient un aperçu de l’amplitude de l’accélération des prix européens. Finalement, l’inflation augmente d’un point en zone euro, à 10 %, sous l’effet d’une hausse de toutes ses composantes. La France et l’Espagne font exception parmi les principales économies du vieux continent, en raison d’une plus faible dépendance au gaz russe et des importantes aides mises en place par les Etats. A contrario, les pays du « centre » sont ceux où l’inflation gagne le plus de terrain : Allemagne, Autriche, Belgique, Pays-Bas notamment. Avec les fuites sur les gazoducs Nord Stream, les incertitudes qui pèsent sur l’économie européenne sont encore aggravées. La confiance des ménages décroche et les gouvernements paniquent. La Commission européenne prend des dispositions pour tenter de limiter l’impact des hausses de prix de marché sur les consommateurs en taxant les producteurs d’énergie. Elle vient ainsi au secours des Etats pour éviter une évolution « à la britannique ».