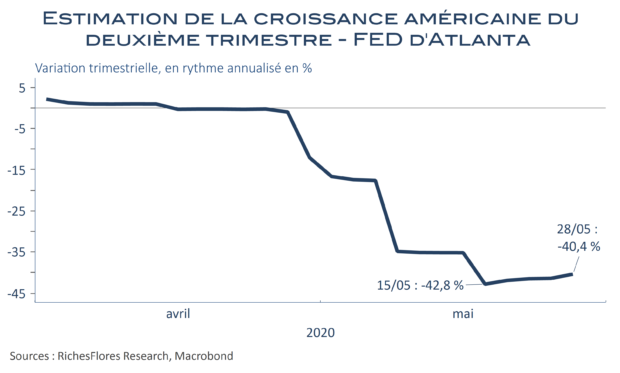

La croissance américaine pourrait avoir dépassé son point bas selon les chiffrages de la FED d’Atlanta. Après être tombée à un plus bas de -42,8 % le 15 mai, l’estimation de la croissance du PIB du deuxième trimestre s’est en effet stabilisée ces deux dernières semaines avant de remonter à -40,4 % dans la foulée des commandes de biens durables publiées jeudi. Malgré une nouvelle chute de 17 % du total des ordres en avril, peu ou prou équivalente à celle de mars, ce dernier rapport cachait une « bonne surprise » : une baisse de seulement 1,8 % des commandes de biens d’équipement qu’utilise le modèle d’Atlanta pour son estimation des dépenses d’investissement des entreprises.

On, l’aura compris, le retournement ne tient pas à grand-chose à ce stade mais a probablement de grandes chances d’être confirmé au fur et à mesure du retour progressif à la normale des conditions de vie. Reste à ne pas oublier l’essentiel : au-delà de passer le point bas c’est bien une contraction de 40 % du PIB encore à venir, que la Fed d’Atlanta nous prédit !