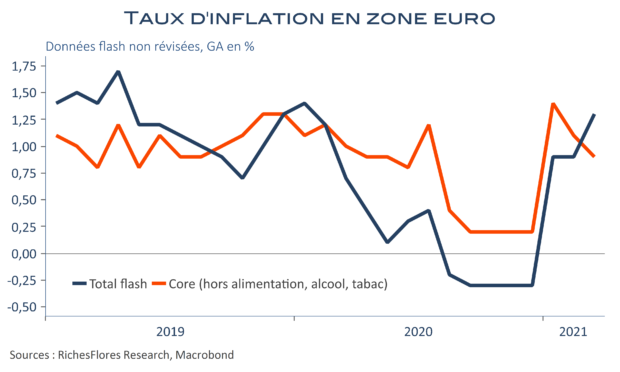

Comme largement anticipé, l’inflation de mars a été dopée par les effets de base pétroliers en zone euro et se redresse à 1,3 % au lieu de 0,9 % en février. De fait, avec une contribution de 0,4 points, le secteur de l’énergie explique la totalité de cette accélération. Le ralentissement de l’inflation sous-jacente était en revanche nettement moins anticipé, or celle-ci retombe à 0,9 % l’an après 1,1 %. Dit autrement, hors effets de base, il ne se passe rien sur le front de l’inflation, ou plutôt si : les pressions baissières persistent et ce sera sans doute le cas avant que l’économie ne se débarrasse du Covid… Ce devait être pour bientôt mais l’horizon s’éloigne à nouveau.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre