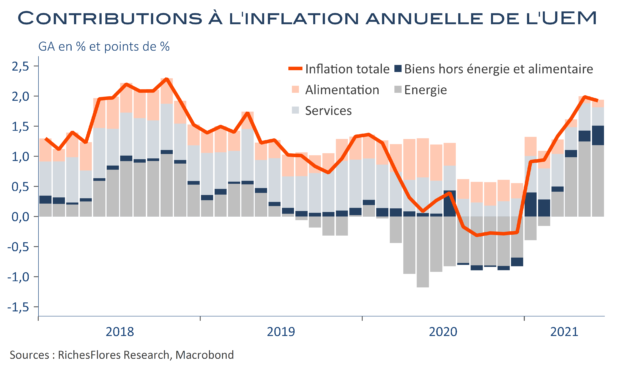

L’inflation a légèrement reflué en juin en zone euro, à 1,9 % contre 2 % en mai. Les effets de base énergétiques s’estompent de sorte que la hausse annuelle des prix de l’énergie décélère de 13,1 à 12,5 %, malgré leur augmentation de 1,2 % entre mai et juin. Ce poste reste, de loin, le principal contributeur à l’inflation totale, malgré une nette accélération des prix des biens de 1,2 % l’an contre 0,7 % en mai. Conformément aux enquêtes, les industriels ont répercuté une partie du renchérissement de leurs intrants sur les consommateurs, à ce stade, toutefois, dans des proportions très inférieures à l’envolée des prix à la production. Plus surprenant, en période de réouverture de l’économie et malgré le surcoût de l’épidémie pour les professionnels du secteur, juin marque une net ralentissement de l’inflation des services, de 1,1 % à 0,7 %, à l’origine d’une stagnation de l’inflation sous-jacente, à 0,9 % l’an, un niveau incontestablement faible, toujours très éloigné de l’objectif de la BCE.