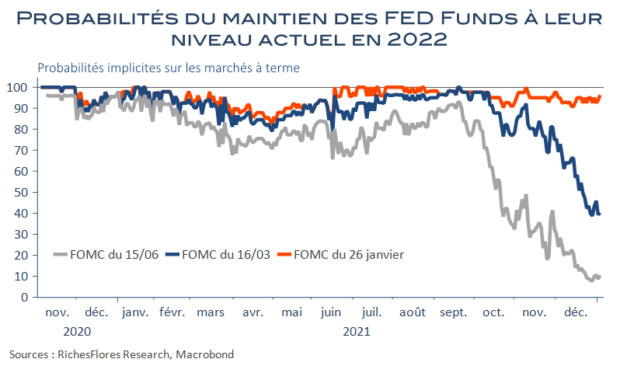

Les minutes du dernier FOMC semblent sonner le coup d’envoi d’une orientation éminemment plus restrictive de la politique monétaire aux Etats-Unis. Non seulement la FED avise sur la nécessité d’une possible remontée de ses taux directeurs plus rapide que prévu mais communique sur la réduction nécessaire de son bilan une fois amorcée la première hausse de ses taux. La première annonce ne surprend pas vraiment mais résonne comme un évident rappel à l’ordre face aux doutes créés par l’apparition du variant Omicron. Mi-décembre, le variant n’était pas perçu comme un élément suffisant pour contraindre la FED à dévier de la trajectoire vers laquelle le dérapage récent de l’inflation l’a conduite. La seconde était moins attendue. Jusqu’à présent, il s’agissait en effet de réduire les injections de liquidités avant de les stopper au printemps. Il s’agit aujourd’hui d’en soustraire. Le contexte change donc radicalement à la faveur d’un début de restriction monétaire.