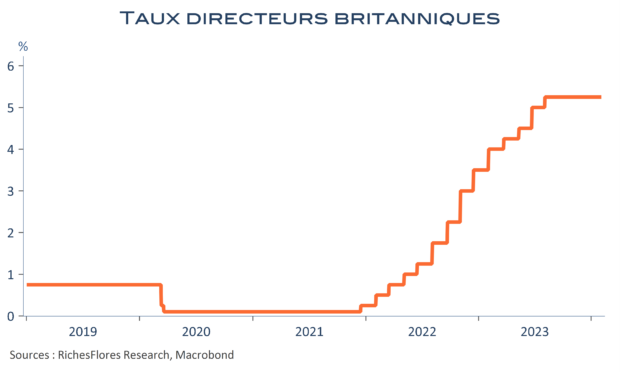

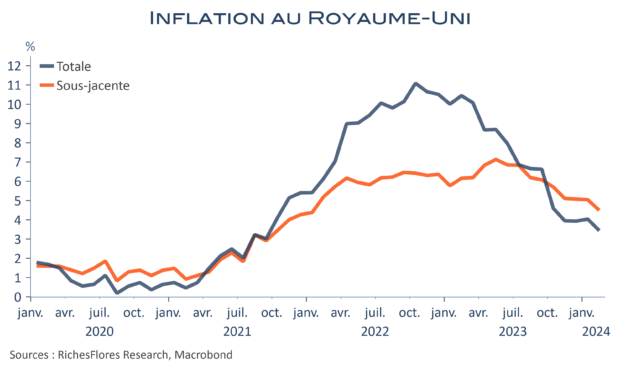

Première grande Banque Centrale à remonter ses taux fin 2021, la BoE sera-t-elle la première à les baisser ? Elle avait fait un pas en ce sens lors de sa réunion de février, en anticipant un retour de l’inflation à 2 % au deuxième trimestre, certes, en raison d’effets de base énergétiques.

L’inflation annuelle a nettement ralenti au mois de février : – 0,6 point pour le total, comme pour le sous-jacent, à respectivement 3,4 % et 4,5 %. Les évolutions mensuelles sont également en voie de normalisation au regard des mouvements des trois années écoulées. Ajouté au ralentissement des salaires, les signaux sont au vert pour une BoE toujours accommodante lors de sa réunion de demain, avant une éventuelle baisse des taux dans le courant de l’année.

Baisse de l’inflation britannique…oui, mais

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre