You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Author Archives: Thomas BAUER

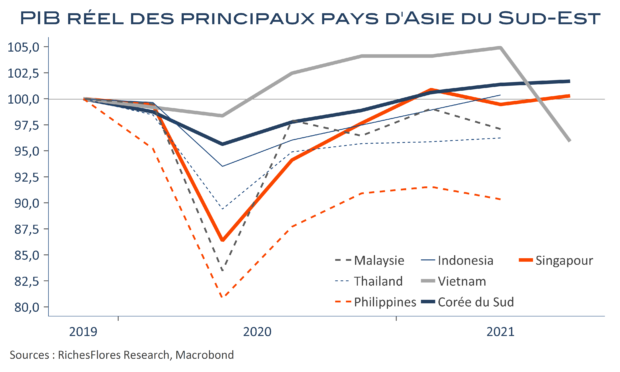

La conjoncture en Asie du Sud-Est, toujours en berne

Les données macroéconomiques en provenance du Sud-Est asiatique restent médiocres, triplement impactées par les méfaits de la propagation du variant Delta du Covid, les difficultés économiques du grand voisin chinois et, comme ailleurs, par les dysfonctionnements du marché des matières premières que ce soit en termes de prix ou de logistique. Si la chute inédite du PIB vietnamien de plus de 8 % au troisième trimestre constitue un cas d’exception, la situation des autres économies n’en est pas moins fragilisée. L’explosion plus récente des cas de Covid en Corée du Sud ou à Singapour a marqué les résultats économiques de la fin du trimestre écoulé. Quant aux pays plus exposés au tourisme, la Thaïlande et, dans une moindre mesure, les Philippines et l’Indonésie, leurs perspectives sont durablement impactées. Si l’amélioration de la situation sanitaire et de la demande occidentales constituent des facteurs de soutien pour les mois à venir, les incertitudes au sujet de la conjoncture chinoise et de l’évolution du contexte sanitaire régional empêchent d’envisager un retour imminent à des conditions économiques définitivement plus porteuses.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

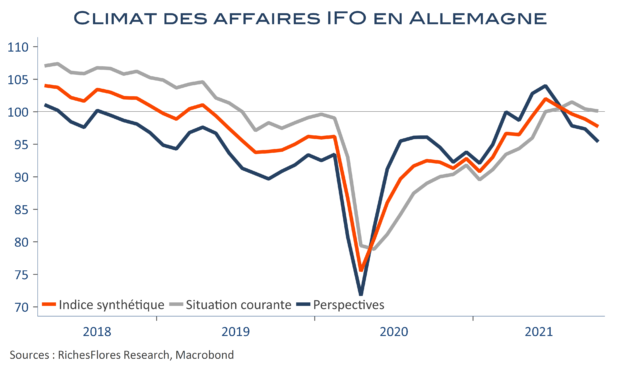

Après les PMI, l’IFO plombe encore un peu plus le diagnostic allemand

La quasi-totalité des indicateurs de l’IFO publiés ce matin pour le mois d’octobre reculent, le climat des affaires composite, notamment, perd un peu plus d’un point pour s’établir à 97,7. Les indicateurs de conditions courantes limitent, en général, la casse, voire rebondissent très légèrement dans le cas des services. Pour ce qui est des perspectives, en revanche, l’addition est plus salée : -2 points et un plus bas depuis février pour l’économie dans son ensemble et, surtout, -4 points et un plus bas depuis juin 2020 pour le solde manufacturier. En dehors de la construction, qui poursuit sa reprise, la conjoncture allemande semble marquer un nouveau temps d’arrêt, conformément au diagnostic des PMI publiés vendredi.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

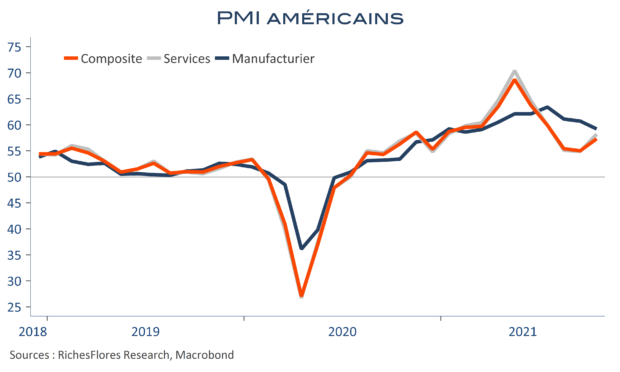

Aux Etats-Unis, l’amélioration du contexte sanitaire l’emporte sur les PMI

Dans la foulée des PMI de ce matin, l’indicateur composite Markit pour les Etats-Unis progresse de plus de deux points en octobre, à 57,3. En effet, comme dans le cas britannique, les effets de l’amélioration sur le front sanitaire l’emportent dans les services, où l’indicateur gagne plus de 3 points. Dans l’industrie, en revanche, ce sont, comme partout, les questions liées à l’approvisionnement et aux prix payés qui sont sur le devant de la scène, empêchent de répondre à la forte demande et justifient le repli de l’indicateur de 60,7 à 59,2.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

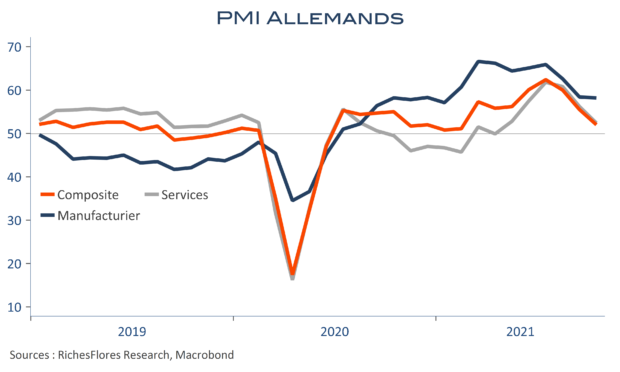

Les PMI offrent plutôt de bonnes surprises, à la grande exception de l’Allemagne

Au-delà d’un diagnostic conjoncturel parfois peu lisible du fait d’effets de base ou de la lecture qu’on en fait, les enquêtes Markit brossent tous les mois un tableau de la conjoncture internationale. Le principal enseignement des premiers résultats de celles d’octobre concerne l’impact de plus en plus contraignant des hausses de coûts, dues aux difficultés d’approvisionnement, aux matières premières et, dans une moindre mesure, aux salaires. Cette hausse pénalise encore l’industrie manufacturière et commence parfois à mordre sur les services. La sensibilité à cet environnement varie selon les pays et, sans surprise, impacte tout particulièrement l’économie allemande, notamment par rapport à la France. Sur ce point, les résultats de ce matin sont sans appel et préfigurent un quatrième trimestre très compliqué outre-Rhin. De son côté, le rebond des indicateurs nippons surprend et pourrait n’être que de courte durée quand bien même l’amélioration, bon an mal an, du contexte sanitaire semble pouvoir le maintenir à flot.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

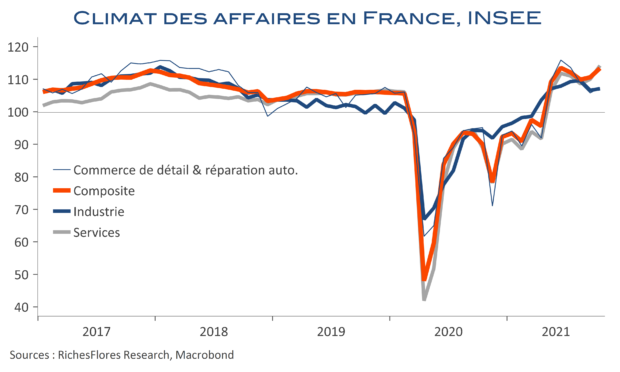

Retours aux sommets pour les indicateurs de l’INSEE

Le climat des affaires issu des enquêtes de l’INSEE pour octobre gagne près de trois points, pour s’établir à 113, retrouvant un niveau similaire à celui de juin dernier et plus généralement aux points hauts observés depuis les années 2000. L’indicateur global est surtout porté par l’accélération de celui des services, qui passe de 110 à 114, sous l’effet de l’opinion sur l’activité passée comme prévue, ainsi que sur la quasi-totalité des composantes. Le constat est un peu plus nuancé dans l’industrie, dont le climat des affaires parvient néanmoins à se stabiliser à 107, avec des améliorations sur le front de la demande mais pour laquelle l’enquête mentionne toujours des difficultés d’approvisionnement. Le commerce de détail, quant à lui, gagne un peu plus d’un point, à 107. Le climat de l’emploi, enfin, s’améliore également, à 111, son plus haut niveau depuis le rebond post-crise de 2008.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

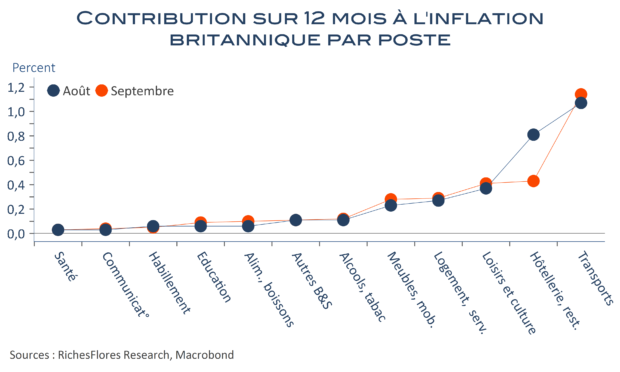

La Banque d’Angleterre peut attendre décembre pour franchir le Rubicon

En septembre, les prix à la consommation au Royaume-Uni ont augmenté de 3,1 % sur un an, un dixième de point de moins qu’en août. Cette décélération, principalement due aux effets de base dans la restauration dans la foulée des baisses de taxes d’août 2020, est peu significative mais, apparemment, suffisante, à en juger par le repli des taux d’intérêt à terme et de la livre Sterling, pour apaiser les craintes d’une remontée imminente des taux directeurs de la Banque d’Angleterre. Le répit a pourtant tout lieu d’être de courte durée. En effet, la hausse des tarifs de gaz et d’électricité est intervenue en octobre et jouera donc pleinement sur les données du même mois, au cours duquel la composante pétrolière sera également en nette hausse sur un an. L’inflation est donc amenée à rebondir vivement à très brève échéance, comme l’attend, du reste, la Banque centrale qui a d’ores et déjà prévenu qu’elle devrait « agir » face à ce risque. Vu sous cet angle, le léger recul de l’inflation de septembre ne devrait pas modifier grand-chose à ses intentions. Sauf que l’environnement étant ce qu’il est, remonter ses taux directeurs pourrait paraître, à bien des titres, inapproprié. Alors que ces données lui offrent la possibilité d’attendre un peu avant de se jeter à l’eau, on comprendrait qu’elle opte pour cette option : reculer pour mieux sauter le Rubicon.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

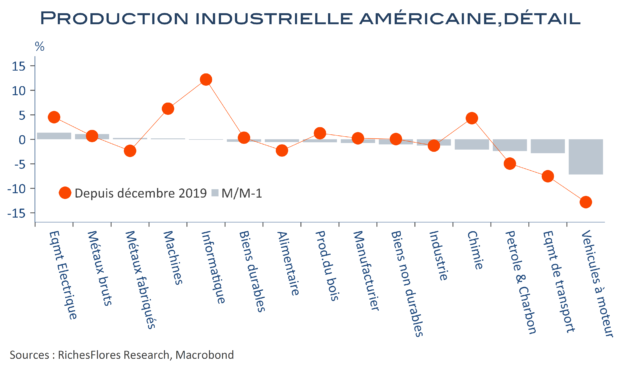

Recul de la production américaine : la croissance du 3ème trimestre en basses eaux

La production industrielle américaine baisse de 1,3 % en août et sa composante manufacturière recule de 0,7 % après -0,4 % en août. Sans surprise, la fabrication de véhicules à moteurs continue d’être, de loin, la plus touchée, avec une chute de 7 %, deux fois plus importante qu’en août. Elle est cependant loin d’être seule, puisque l’énergie, la chimie ou l’alimentaire connaissent également des variations négatives. Du côté des bonnes nouvelles, toutes relatives, les machines, l’équipement électrique ou les métaux bruts se reprennent quelque peu… après leur baisse du mois précédent.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre