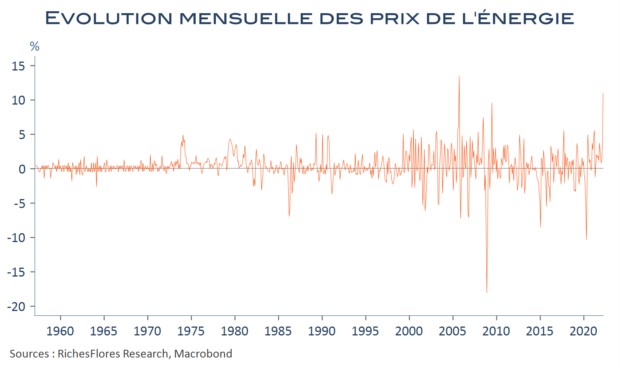

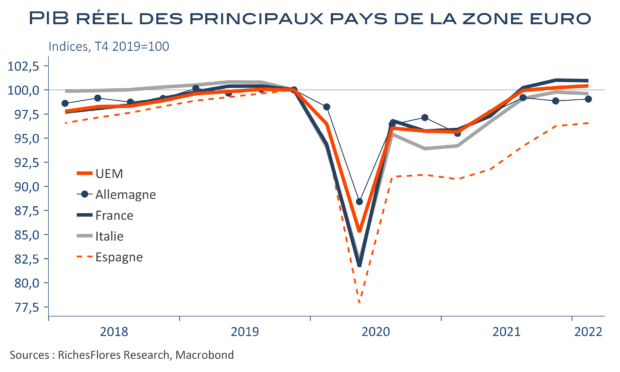

La croissance du PIB de la zone euro (0,2 %) a finalement été sauvée des eaux par l’Espagne et l’Allemagne, deux pays dans lesquels le PIB a réussi à progresser, bien que mollement, de 0,3 % et 0,2 % respectivement. La France, pour sa part affiche un zéro pointé, au lieu des 0,3 % escomptés par l’INSEE, et l’Italie flanche de 0,2 %. Voilà un bien mauvais départ, avant même les pleins effets redoutés de la crise ukrainienne au deuxième trimestre. Manifestement, le rattrapage escompté de la fin des restrictions sanitaires n’a pas porté ses fruits, en France la valeur ajoutée des services a même reflué malgré le rebond du tourisme. La flambée des prix explique l’essentiel de ces déceptions, avec une envolée de l’inflation de 5 % en décembre à 7,4 % en mars en zone euro, en accélération à 7,5 % en avril, du fait, surtout de l’alimentation et de ses composantes sous-jacentes hors énergie, alimentation, alcool et tabac. Voilà de quoi inciter la BCE à plus d’impatience pour relever le niveau de ses taux d’intérêt ! Décidément, rien ne va dans la bonne direction. Même la chute de l’euro, dont on aurait pu se réjouir pour notre compétitivité, devient un poison face au risque d’inflation additionnelle qu’elle entraine.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre