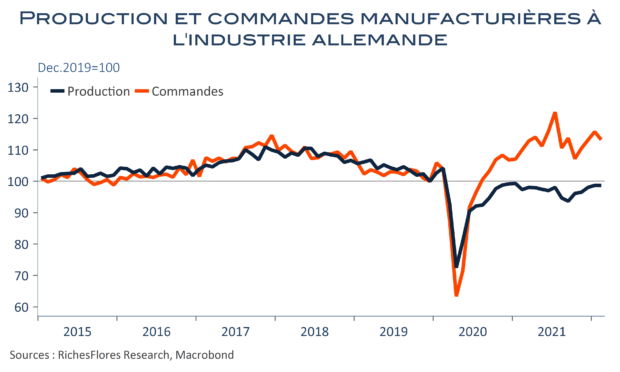

La réponse à cette question conditionne dans une très large mesure les écarts de perspectives sur l’économie allemande depuis plus d’un an et prend, dans le contexte actuel, une plus grande importance encore. La production manufacturière allemande a réussi à se maintenir en février, malgré un recul de 2,2 % des commandes. De tels écarts ne sont, a priori, guère surprenants ; la hausse de quasiment 5 % des commandes des deux mois précédents aurait en l’occurrence justifié une progression de l’activité plutôt qu’une stagnation. Sans doute, les perturbations internationales récentes peuvent-elles, légitimement, être considérées comme responsables de cette déception ; pas de quoi s’émouvoir, donc, l’Allemagne pourra rattraper ce retard une fois la situation apaisée. Cette lecture pourrait cependant avoir ses limites. Les écarts atypiques entre les commandes et la production effective de l’industrie allemande ne sont pas récents, en effet. Apparus depuis la fin de la première vague de Covid du printemps 2020, ils n’ont cessé de ses creuser depuis. Nombreux y voient un potentiel de rattrapage considérable de l’activité, une fois les tensions en matière d’approvisionnement dépassées. Pourrait-il en être différemment ?