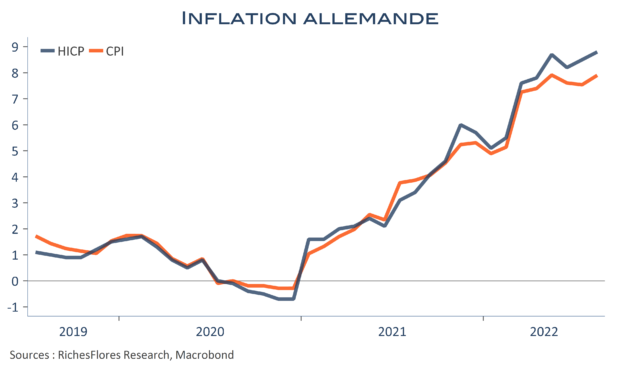

Après les PPI de juillet, en hausse de 37,2 % après 32,7 % en juin, l’inflation allemande du mois d’août balaie les espoirs d’avoir déjà dépassé son pic. La hausse des prix à la consommation a, en effet, retrouvé son rythme du mois de mai ce mois-ci, à 7,9 % après 7,5 % en juillet, tandis que sa mesure harmonisée atteint un plus haut de 8,8 % contre 8,7 % il y a quatre mois. L’économie allemande n’en a donc pas terminé avec l’inflation, contrairement à l’Espagne où l’impact du repli des prix énergétiques commence à se faire ressentir, avec une inflation totale en repli de 0,4 point, à 10,4 %, malgré une hausse de trois dixièmes de sa partie sous-jacente, à 6,4 %.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre