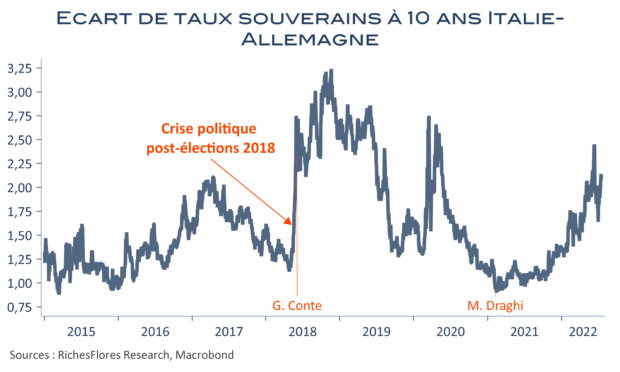

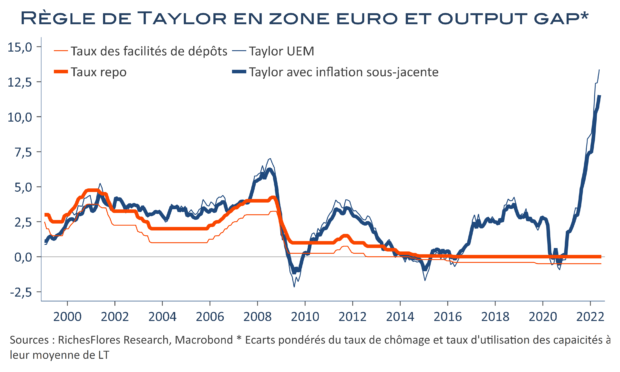

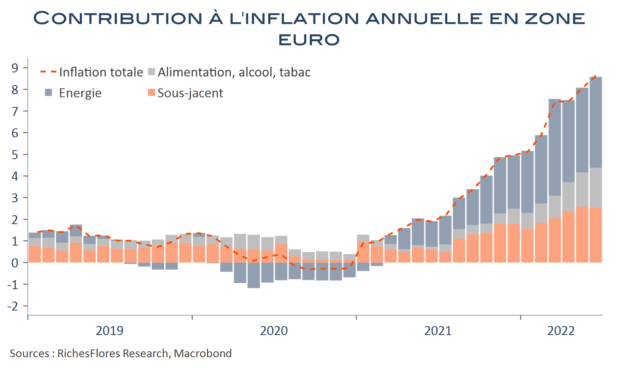

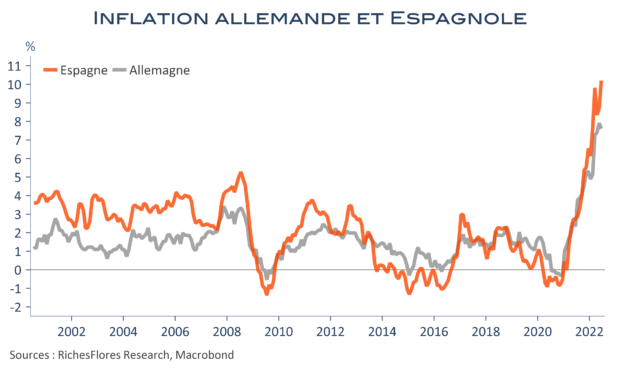

Les risques s’amoncellent dans l’union monétaire, cette fois-ci avec une nouvelle crise politique en Italie. Malgré la fragilité de la conjoncture, l’inflation à plus de 8 % en mai en zone euro a poussé la BCE à durcir le ton, annonçant une remontée d’un quart de point de ses taux directeurs dès juillet et une possible accélération du resserrement monétaire en septembre, fonction des perspectives d’inflation d’ici là. Moins d’une semaine après, les tensions sur les marchés souverains, italiens en tout premier lieu, l’ont forcée à convoquer une réunion d’urgence dont est sortie l’idée d’un instrument anti-fragmentation destiné à préserver des conditions de financements acceptables pour les pays les plus endettés dans un contexte de resserrement monétaire. C’est sur ce dispositif, des plus complexes à imaginer, que repose aujourd’hui l’essentiel des attentes relatives à la prochaine prestation de Mme Lagarde devant la presse, ce jeudi. Jusqu’ici, néanmoins, le contexte politique ne posait pas de problème, M. Draghi à la tête de l’Italie garantissait la stabilité de l’union politique et monétaire, au moins à court terme. Sa démission jeudi dernier, bien que refusée par le président de la République, S. Mattarella, change la donne.