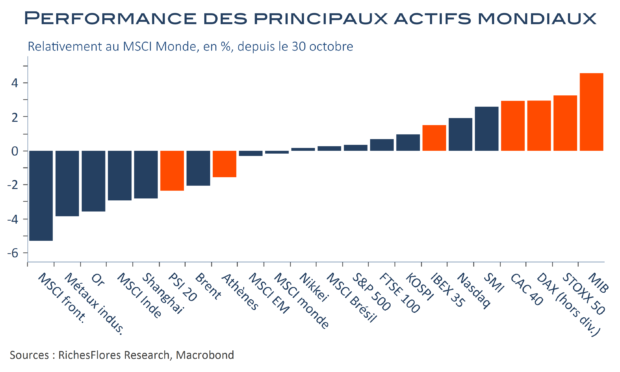

Rebond des bourses, envolée de l’euro, écrasement des taux souverains… Les marchés européens se réjouissent de la perspective d’une élection de J. Biden à la tête des Etats-Unis, au point d’avoir fait de la zone euro la principale bénéficiaire du sursaut de confiance des bourses mondiales au cours de la semaine écoulée. Il y a certainement de bonnes raisons d’imaginer qu’une accession de J. Biden à la présidence américaine soit plus favorable que celle de son rival pour l’économie mondiale. Le cas de figure où l’Europe tirerait un bénéfice particulier d’une victoire du démocrate est également assez défendable, ceci néanmoins sous certaines conditions, parmi lesquelles :

- La capacité de J. Biden à appliquer les points-clés de son programme, ce qui dépendra pour beaucoup du confort de la majorité démocrate au Congrès.

- La capacité de l’Europe à suivre la voie du nouveau cap de la politique économique américaine, en matière d’investissement notamment.

En d’autres termes, les bonnes nouvelles ne tomberont pas du ciel et briser le plafond de verre qui plafonne au-dessus des indices européens depuis le mois de juin pourrait se révéler plus difficile que suggéré ces derniers jours.