You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Author Archives: Véronique Riches-Flores

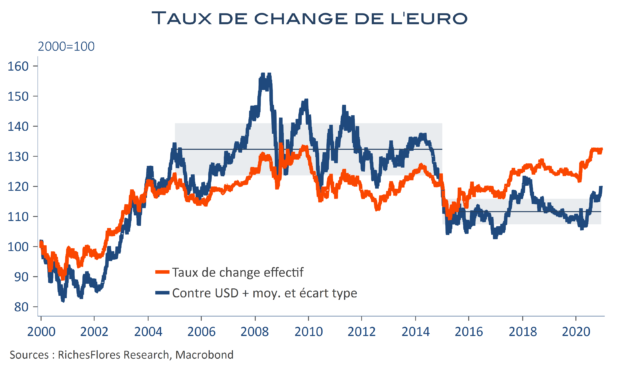

Surprendre à tout prix ; la BCE y parviendra-t-elle ?

Christine Lagarde l’a annoncé au terme du dernier comité de politique monétaire de novembre : la mise à jour des projections économiques de décembre serait l’occasion de « recalibrer les outils d’intervention de la BCE de manière appropriée», précisant lors de sa conférence de presse que ce recalibrage ne se limiterait pas au seul programme d’urgence pandémie (PEPP) mais concernerait l’ensemble des outils aujourd’hui à disposition. Depuis cette dernière communication trois développements influents penchent en faveur d’une action de taille :L’alerte donnée par la BCE sur la vulnérabilité des banques européennes face aux risques de défaut des entreprises et des ménages, laquelle a aussi pu être interprétée comme le signal d’un gel prolongé de la distribution des dividendes. Le regain de l’épidémie et la multiplication récente des mesures de restriction dans plusieurs pays, malgré un allègement des contraintes parmi les premiers touchés. L’accélération de l’appréciation de l’euro, dopé par la chute du billet vert et l’écrasement des spreads de taux intra-zone euro tandis que se multiplient les secteurs en déflation. Reste que les attentes des marchés sont élevées et qu’une déception pourrait avoir des conséquences importantes, notamment en ce qui concerne la devise européenne. À quoi s’attendre dès lors ?

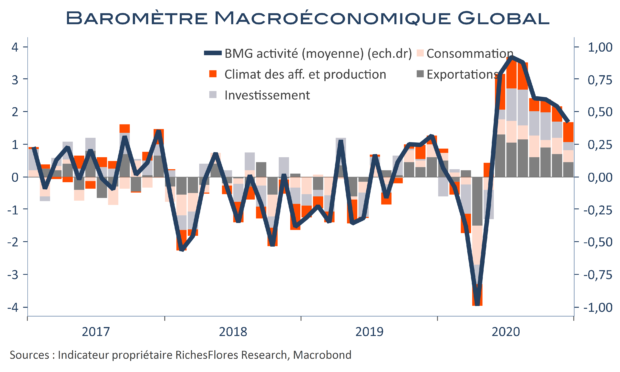

BMG décembre 2020 – Erosion, toujours

Notre indicateur global de momentum d’activité piétine en zone légèrement positive à 0,4, avec une baisse de 0,1 point, la cinquième consécutive. Toutes ses composantes se situent en territoire légèrement positif, et, en général, seuls les indicateurs britanniques se dégradent de façon notable. Le momentum d’inflation repasse en zone neutre, à -0,1 ; il n’a pas affiché de valeur positive depuis vingt mois.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Yellen ou quand l’exubérance des marchés transforme une bonne nouvelle en risque majeur

La nomination en début de semaine de J. Yellen comme secrétaire d’État au Trésor de l’équipe de J. Biden est sans conteste une bonne nouvelle, approuvée par une grande majorité d’observateurs compte-tenu de ce que l’ex-présidente de la FED a montré de son habileté entre 2014 et 2018. Démocrate chevronnée, reconnue pour son parcours académique, en particulier pour sa connaissance du marché de l’emploi, elle a notamment su faire entendre le caractère réducteur de l’un des indicateurs jusqu’alors les plus influents de la politique monétaire américaine, à savoir le taux de chômage, pour lui préférer une batterie d’autres statistiques plus révélatrices des phénomènes d’exclusion et des insuffisances du marché de l’emploi. Sa notoriété a forcé le respect et lui a donné une force de conviction que nul n’imagine voir disparaître dans ses nouvelles fonctions. Son arrivée au Trésor rend, ainsi, nettement plus plausible la mise en place du programme de relance budgétaire face à laquelle le pouvoir monétaire d’un J. Powell qui ne lui arrive pas à la cheville pourrait se voir de facto amoindri. Dit autrement, c’est la perspective d’une concentration du pouvoir entre les mains du gouvernement que semble incarner l’arrivée de J. Yellen, première femme au poste de Ministre des Finances et premier ex-président de la FED à prendre les rênes du Trésor depuis 1980. La nouvelle n’est pas sans conséquence. Si les marchés boursiers y voient un signe additionnel d’appétit pour le risque, l’inquiétude se fait sentir du côté des marchés de taux d’intérêt et du dollar. Dans un contexte où rien ne semble faire plus douter les investisseurs, l’emballement en présence pose incontestablement question.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

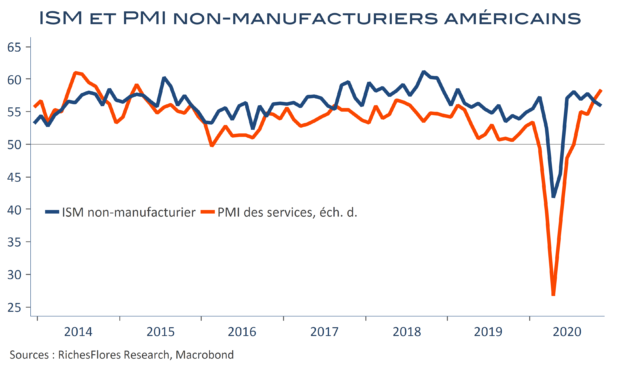

ISM/PMI américains, ça monte ou ça descend ?

Écarts de méthodes, écarts d’historiques, biais sensoriels… Les résultats d’enquêtes auprès des professionnels n’aident pas toujours à y voir plus clair sur la situation économique. PMI des services et ISM non-manufacturier américains du mois de novembre en sont une belle illustration. Le premier, en hausse en première estimation a été révisé plus haut encore aujourd’hui, à 58,4 points, un niveau qu’il n’avait pas connu depuis mars 2015 qui marque également une franche accélération depuis juin lorsqu’il n’était qu’à 47,9 points. L’ISM non-manufacturier s’est, à l’inverse replié pour le deuxième mois consécutif pour terminer à un niveau inférieur à celui de juin alors qu’il était déjà à 57,1 points… On pourrait s’en tirer en considérant que les deux indicateurs convergent peu ou prou mais, on le sait, la tendance vaut souvent plus que le niveau absolu et, pour le coup les deux tendances racontent deux histoires bien différentes. Alors l’économie américaine est-elle en phase d’accélération ou de décélération ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

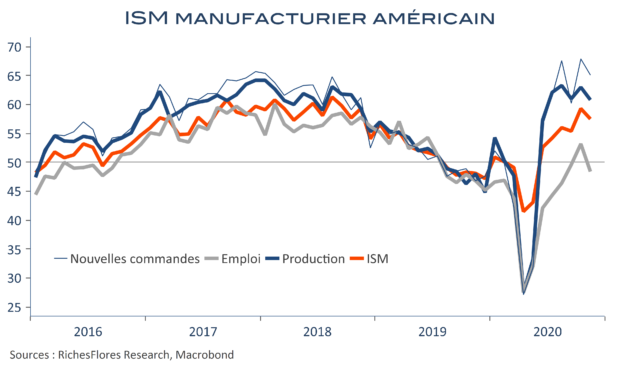

Au contraire du PMI, l’ISM manufacturier plafonne

La robustesse du PMI manufacturier avait surpris la semaine dernière ; les résultats de l’enquête ISM sont plus conformes à notre appréciation sur la situation conjoncturelle américaine. Le repli de l’indice est limité en novembre, à 57,5 points contre 59,3 en octobre et aurait pu passer inaperçu sans le plafonnement de ses composantes sous-jacentes. Mais ces dernières piétinent depuis le milieu de l’été et la tendance ressemble à s’y méprendre à un début de retournement. Il n’y a en cela rien de bien surprenant, à en juger par la dégradation de la situation sanitaire et, Thanksgiving passé, décembre pourrait être plus compromis. Insensibles à la nouvelle, les marchés pourraient être un peu plus perturbés si, d’aventure, les messages en provenance de l’ISM non-manufacturier attendu jeudi, venaient à être du même tonneau.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Annuler la dette : une fausse réponse à de vrais manquements européens ?

La crise du Covid-19 a partout entrainé une explosion des dettes publiques dans des proportions telles que nul n’imagine qu’elles seront remboursées par des économies durablement affaiblies, qui plus est, rapidement vieillissantes. Les effacer est de plus en plus souvent préconisé en Europe afin d’éviter de grever la reprise et pour redonner aux États des marges de manœuvre nécessaires afin de déployer des politiques de relance de plus grande envergure, susceptibles d’accélérer la transition vers une économie bas carbone. A ces arguments on ajouterait volontiers l’espoir qu’une annulation du surcroit de dette lié au Covid-19 puisse mettre un terme aux pratiques quantitatives de la BCE dont les conséquences, sur la durée, se révèlent éminemment nocives à l’équilibre et au développement économique. Il y a pourtant bien des raisons de douter de l’efficacité d’une telle solution. Outre le fait que la dette ne soit pas l’urgence du moment, son annulation ne garantit nullement une plus grande efficacité de la politique budgétaire, laquelle a plus à voir avec des oppositions politiques que les distorsions créées par son effacement pourraient envenimer plutôt que l’inverse.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

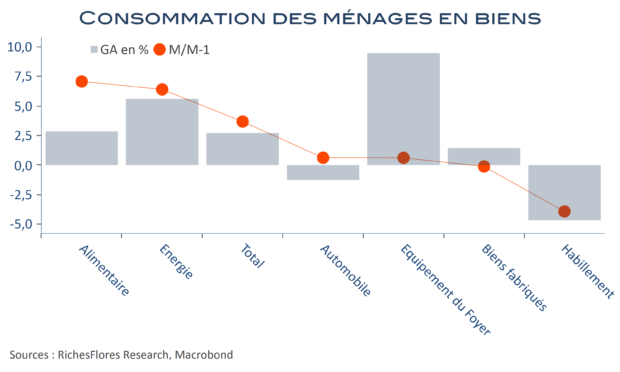

En octobre, les Français semblent essentiellement avoir stocké des vivres…

La consommation des ménages français en biens a rebondi de 3,7 % le mois dernier, portant leurs dépenses 2,7 % au-dessus de leur niveau d’octobre 2019. Un rebond en trompe l’œil, alimenté par les achats alimentaires et énergétiques qui ne compense même pas les pertes de septembre durant lequel la consommation avait reculé de 4,4 %.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre