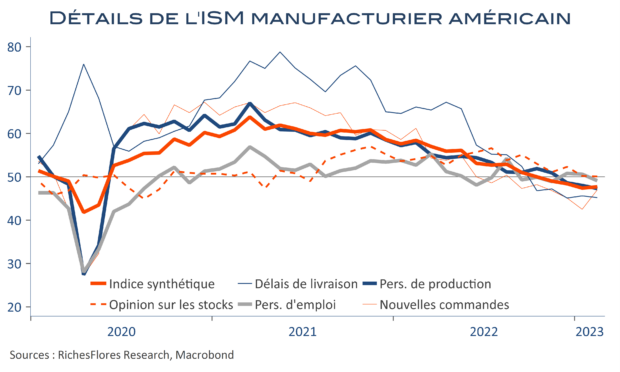

Après les PMI, d’ailleurs révisés légèrement à la baisse pour la composante manufacturière, et les bonnes données de consommation et de production, les indicateurs ISM étaient particulièrement attendus. Pas grand-chose, in fine, à se mettre sous la dent. Le climat des affaires n’a gagné que trois petit dixièmes en février, à 47,7, toujours soutenu par les secteurs des transports et du pétrole, qui bénéficient d’une conjoncture favorable.

Dans le détail, seul l’indice des nouvelles commandes, porté par ces deux secteurs a nettement progressé, de 42,5 à 47, tandis que les indicateurs d’emploi et de perspectives de production se sont repliés. En résumé, des données médiocres et toujours en territoire de contraction.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre