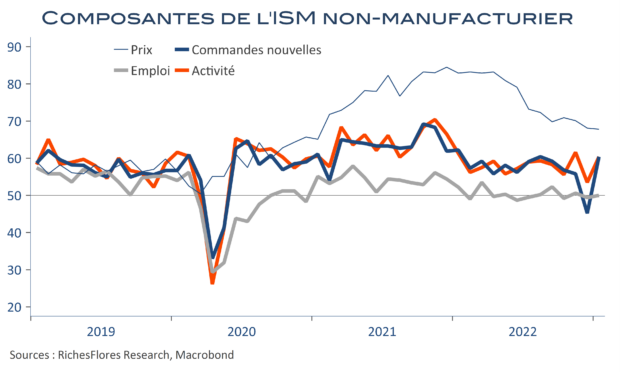

Nouvelle hausse des PMI composites en février, dorénavant en zone d’expansion dans la plupart des pays industrialisés. Vu sous cet angle, la livraison des PMI est plutôt de bon augure, confirmant l’amélioration du contexte conjoncturel international au fur et à mesure de la dissipation des craintes extrêmes et du repli des pressions inflationnistes. Reste que les PMI manufacturiers s’enfoncent ou stagnent pour la plupart en territoire récessif, à 47,4 au Japon et 46,5 en Allemagne, 47,9 en France et 47,8 aux Etats-Unis, malgré une légère amélioration dans ce dernier cas. La demande industrielle est donc loin de se normaliser et les effets de la reprise chinoise sur l’activité mondiale se font clairement attendre. Difficile dans de telles conditions de voir dans ces indicateurs des signes particulièrement encourageants, quand bien même l’embellie dans les services portera la croissance immédiate et autorisera davantage de hausses des taux d’intérêt.