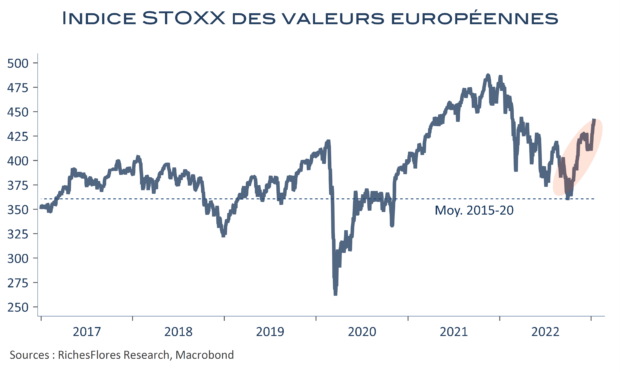

Après avoir broyé du noir comme rarement, l’appétit pour le risque est revenu en force sur les marchés financiers dans l’espoir d’un pivot des banques centrales, récemment renforcé par l’amélioration des perspectives chinoises et le repli effectif de l’inflation. L’année boursière commence en fanfare, les indices européens en tête de peloton depuis le mois de novembre, maintenant rejoints par la plupart des indices mondiaux. Illusion collective ou tendance fondamentalement justifiée ?

Dans notre présentation intermédiaire du 6 décembre, « Le scoop d’une possible reprise » nous avions mis en lumière les éléments susceptibles de créer un regain d’optimisme face à la dissipation des craintes extrêmes. Ces tendances ont, effectivement, pris plus d’ampleur depuis le début de l’année au point, peut-être, de donner lieu aujourd’hui à cette embellie un caractère excessif. Qu’en penser ?